私は今年の初めくらいに指値で決めていた35円のラインを割ったのでティッカーRIVNの株式を買うことにしました。

RIVN:リヴィアンオートモービル

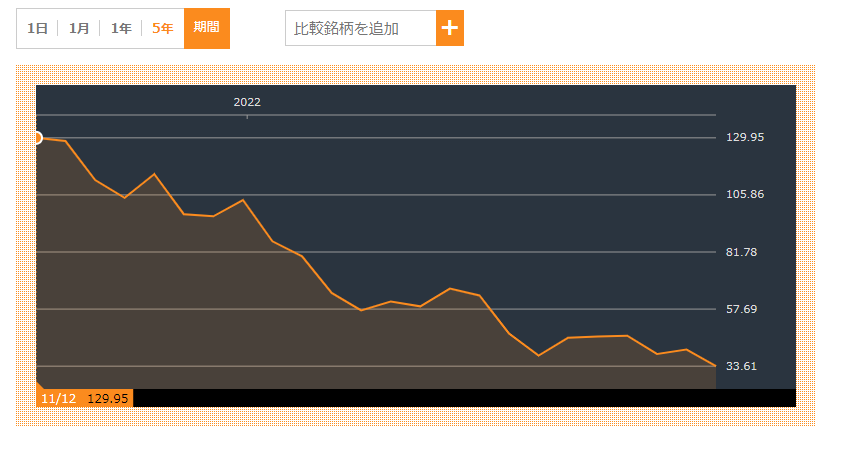

ってチャートが下落過ぎない??

危ないんじゃ・・・・

残念ながら見事な右肩下がり・・。

公開からやく1/3にもなっています。何をやっている会社でなぜこういったチャートをたどっているのかを分析してみたいと思います。

この記事の結論

- RIVNはAmazonの出資などで注目されたが、業績振るわずに下落

- RIVNの

- RIVNはテスラの様にはなれない?!

売上が無い中で上場!さすがに高すぎた

Rivian Automotive IncはEV市場拡大の流れに乗った企業という印象がある一方で、なんとほぼ売上が無い中上場した異例の会社でもある。

上場時にはわずか数台しか販売がなかったのです。しかしホンダと肩を並べる市場価値を誇っていました。

後述しますが、RIVNは電動SUVと電動ピックアップトラックが主力です。

米国では新車販売台数の約50%がSUV・20%がピックアップトラックということもあり、ガソリン車も含めてSUVが約900万台、トラックが約400万台となります。

となるため、非常に可能性のある市場だと好感をされたことがあります。

RIVNの業績・業務内容

業務内容は電気自動車メーカー

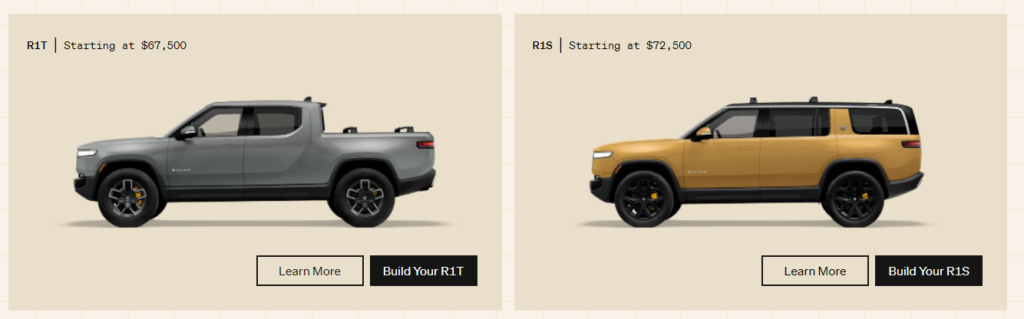

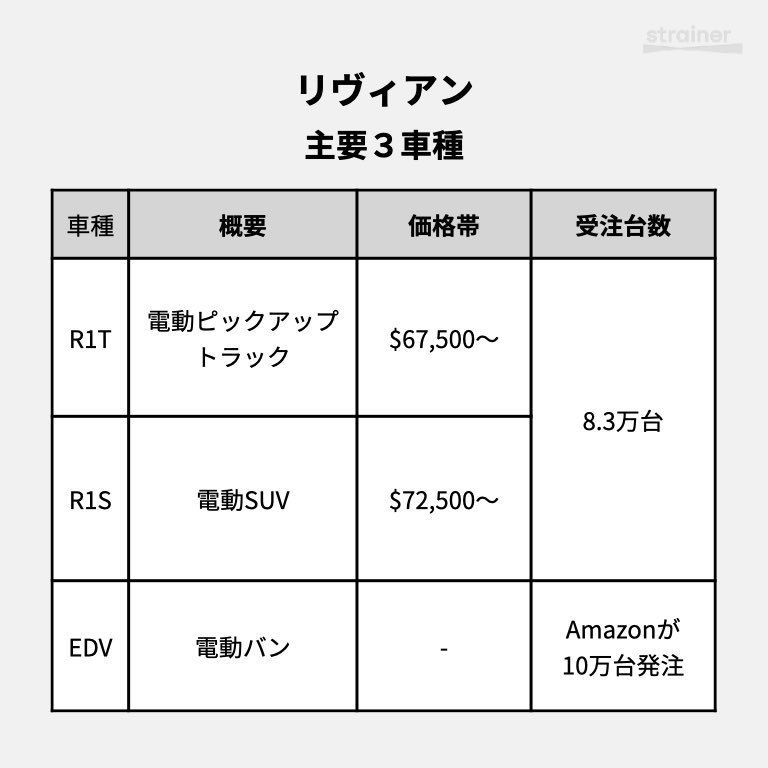

3つの車種「R1T」「R1S」「EDV」という展開をしているメーカーとなる。

「R1T」:電動ピックアップトラック。業界初。

「R1S」:電動SUV。

「EDV」:電動バン。Amazon出資のきっかけともいわれる10万台の初期発注もあった。

「R1」シリーズは、米国とカナダで8.3万台の事前注文を受けているとのこと(2022年3月8日時点。後述のKeyHighlightにも記載あり)。

参考:マネックス証券マネクリ

業績はどうか? 21年4Qまで

それでは、業績や業務内容はどうなのでしょうか?

基本的には以下のIR資料を基に分析してみたいと思います。

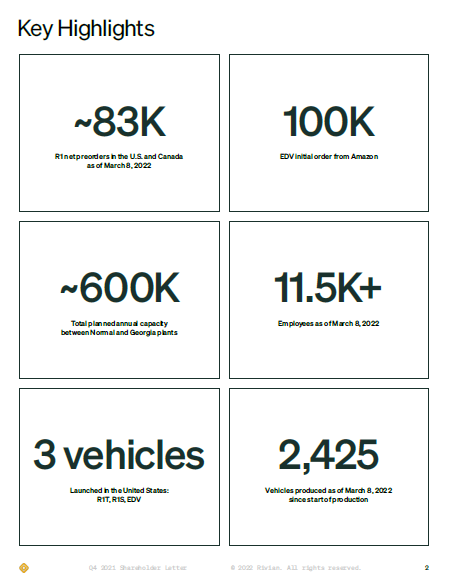

まず、キーハイライトと掲げている内容です。

Amazonからの100Kがここに入っていることから頼みの綱になっていることがわかりますw

3 vehiclesに集中して行うことや2022年3月8日時点の累計生産台数が2,425台ということが読み取れます。

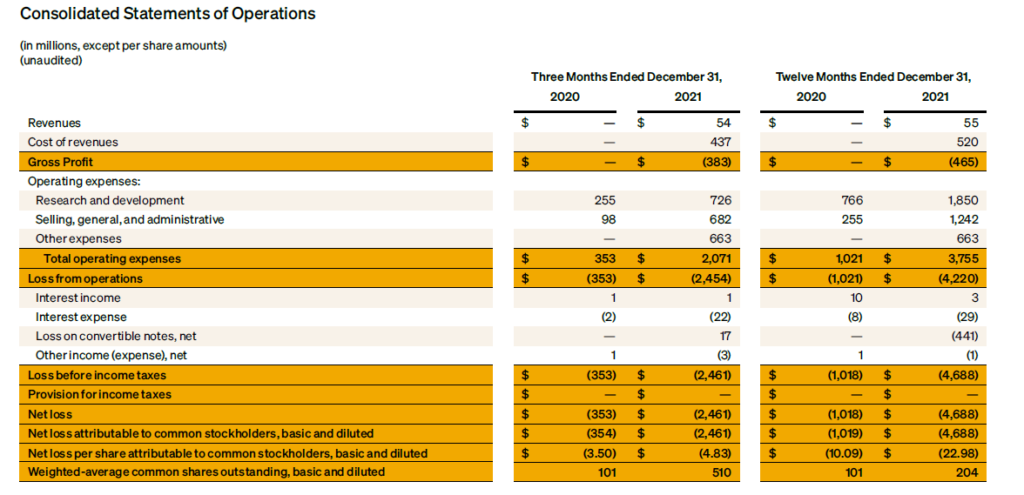

損益計算書

RIVNの損益計算書がこちらです。

売上高は55M(illion)ドル

原価が52Mドル

粗利益が-465Mドル

営業利益は-4,220Mドル

売上高がこれということは「R1T」だけでも815台くらいで1000台にも満たない販売台数だということがわかります。とはいえ、4Qだけの数字であり、好調な伸びだといえると思います。

※実際は10〜12月納車された車両は909台だ。

伝説の営業マンであるジョージラードはフォード車を1年最高1,425台売っていますから一人でも売れないことはない数字だとわかります。まあ不可能ですがw

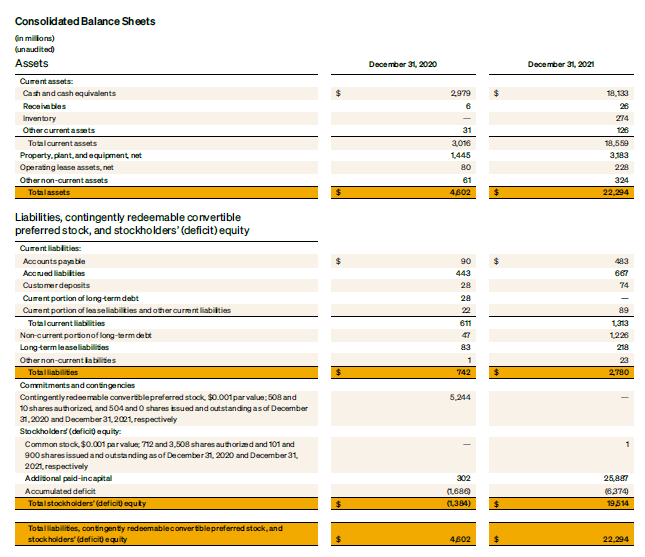

貸借対照表

次にバランスシートを見てみましょう。

総資産が22,294Mドル

流動資産が18,559Mドル

負債が2,780Mドル

純資産が19,514Mドル

安全性

指標で見れば非常に安全性は高いといえるでしょう。

自己資本比率=自己資本/総資産=19,514/22,294=87%

流動比率=流動資産/流動負債=18,559/89=208%

株価連動指数

PBR=1.55倍

PER=マイナス

であり、PBRベースでは適正価格に近付いていると考えます。

結論 期待値に投資するなら上場時よりも今!

結論としては、今はかなり期待値としても計算がしやすい価格に下がってきたと考えます。

しかしながら、まだまだ問題は横たわっています。問題とは以下です。

- サプライチェーンの逼迫・供給の問題

- Amazonとの関係(Stellantisと提携を開始している)

サプライチェーンによる制約がなければ、2022年に生産できる見込みの車両は「5万台以上」だという。足元で入手できるパーツや素材の状況から、2022年に生産できそうな台数は「2.5万台」であると宣言した。

これが実現できた場合でも、調整後EBITDAは47.5億ドルの赤字、資本支出として26億ドルを見込んでいる。2021年末時点での現金同等物は181億ドルあり、年内に潰れるという心配はなさそうに見える。

リスクを鑑みて10兆円市場ともいわれるピックアップトラック市場のシェア獲得に可能性を感じるなら投資はありだと思います。

投資をする際の分析をしてみたい方はぜひ以下の記事も読んでみてください!

メインはSBIか楽天証券かマネックス証券などネット証券がオススメです。松井証券の場合は以下から。

コメント