色々見てきましたが、消費者としての興味はそれで結局どこがいいの?

ってことでしょう。これは当然個別に利用方法などによって異なりますが、この財務の面をせっかく見てきたので、見ていきましょう。

ドコモの新プランahamoが安い!って話題だよね!

先手を打ったのはKDDIとソフトバンクだと思っていたのにね!

結果的にやっぱり一番安いの?

KDDIは#クソプランとか#さよならauとかボロボロに言われていたね・・・

市場の反応はドコモに対してとKDDIに対してで明暗が分かれた。

明暗がくっきり・・とはまさにこのこと!ドコモは評価され、KDDIは酷評という感じですね。あとはソフトバンクがどう出るか!

正直、このようにプランとしての比較はされています。

いかに安いプランでも継続してもらわないといけない!

このサイトではahamoプランはdocomoでしっかり継続されるの?ということを考察したいです。

なぜ、驚かれているのかも含めて話をしていきたいと思います!

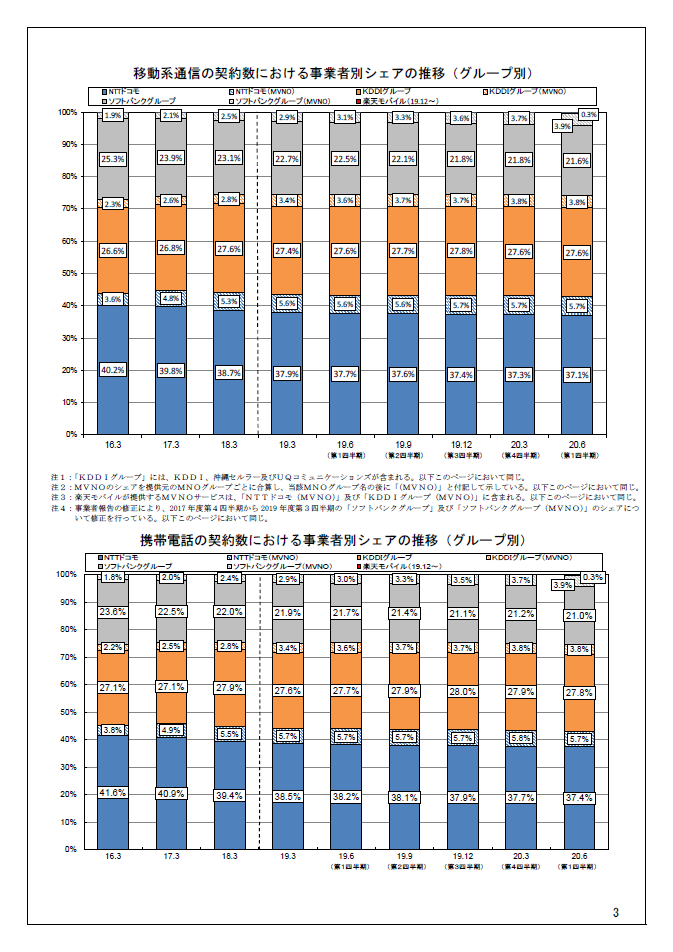

3社比較 契約数シェア

正直、私はこのドコモとKDDIの立場は逆になるのではないかと考えていました。その理由を競争地位別戦略という切り口で話していこうと思います

3社をシェアという観点から、総務省発表の「電気通信サービスの契約数及びシェアに関する四半期データの公表(令和2年度第1四半期(6月末))」を見てみましょう。

携帯シェアトップはドコモ

売上のみを見ていくとKDDIがトップでしたが、移動系通信や携帯電話契約数で見ればNTTドコモがトップシェアである事がわかります。約3割シェア程度かと思っていましたが、ドコモが徐々にシェアを奪われているという構造です。

1位 NTTドコモ 37.1%

2位 KDDI 27.6%

3位 ソフトバンク 21.6%

4位 ドコモ系MVNO 13.4%

5位 ソフトバンク系MVNO 3.9%

6位 KDDI系MVNO 3.8%

7位 楽天モバイル 0.3%

でした。

契約数でも上位3社シェアの順位は変わりません。

トップシェアのドコモの戦略は?

奪われつつあると言っても、他2社よりもまだまだ10%近く高いシェアを保っているとも言えます。

トップシェアの会社はどのような戦略をとっていくのが本来は良いのでしょうか。

競争地位別戦略

シェアにより、一般的には以下のように分類されます。

リーダー トップシェアを持っている企業

チャレンジャー 市場シェアの拡大を狙う企業

フォロワー リーダーに挑戦せず、利潤確保を行う企業

ニッチャー 採算性が合わない小さな市場で戦う企業

ドコモはこの分類でいえば、ずっとリーダーポジションと言っても差し支えないかと思います。

そこにKDDIが第二電電として、参入しチャレンジャーポジション、その後にソフトバンクもチャレンジャーとして、参入をしましたが、3割近くのシェアを獲得すると互いにリーダーであり、フォロワーであるようなポジションになりました。

そこに、楽天モバイルがチャレンジャーとして、破壊的に価格破壊でシェアを奪っていく・・予定でした。

リーダー企業の基本戦略

リーダー企業は基本的に最大市場シェアと最大利潤、イメージ維持などが求められます。

その為に行う戦略としては以下のようなものがあります。

周辺需要拡大戦略 市場全体を広げる動きです。携帯電話の普及率を上げていたのがこれにあたります

同質化戦略 チャレンジャー企業がとってきた差別化戦略に対して、無効にする戦略です

非価格対応 価格を減少させて割をくうのはリーダーです。その為、価格を下げない戦略が基本です。

これを見ると今までの戦略はまさしくトップシェアのドコモの戦略だったと言えるでしょう。お互いに大容量プランを7,000円~8,000円あたりで推移していましたからね。

それに対して、KDDIやソフトバンクはサブブランドで一部差別化戦略を行いながらもリーダー企業としての利潤も取っていたと言えます。

なぜ、ドコモが驚かれるのかと言えば非価格対応に反することで最も損失が出るのがドコモだからです。

以下、説明会資料の抜粋ですが、例えば通信事業のセグメントを見ていくと1兆7,625億円の売上がある現状を37.1%のシェアで達成していることになります。

今回のahamoはおよそ半額に近いプランとなっています。例えば、シェアがこの戦略で50%以上まで、およそ1.5倍程度戻せたとしても単価は半額になります。

1兆7,625億円×1.5(顧客)×0.5(単価)=1兆3,218億円 (△4,407億円)

です。正直、他社も追随してくることを考えれば、単純に売上半減もあり得ます。

かなりリスキーに感じることも頷けるでしょう。今までやらなかったのも納得です。

ドコモはシェアの点でトップ(リーダー)企業!

その戦略は非価格対応のはず。これを打ち壊したことが超衝撃的!

なぜ、ahamoを打ち出したのか?

大きくは、シェアを奪われ続けることへの懸念ではないかと推測します。シェアの推移をみると16年は40%を超えていますからね。

シェア懸念の一点は、楽天モバイルシェア拡大の阻止があるかもしれません。楽天モバイルの価格戦略での差別化戦略がこの時点でつぶされるのはかなり痛いです。これにより、早期に撤退することもありうるように思えます。そこまで資金力も無いですし・・・

もう一点は、KDDIとソフトバンクのサブブランド戦略に対しての対抗策です。本体で行うことにより、回線などの懸念などが少ない中で行えるドコモの戦略は優位性が高いです。反撃にでるという意思が感じられます。

ahamoは継続される! そう考える理由は?

結論から言えば、ahamoプランは継続すると考えます。その理由は以下です。

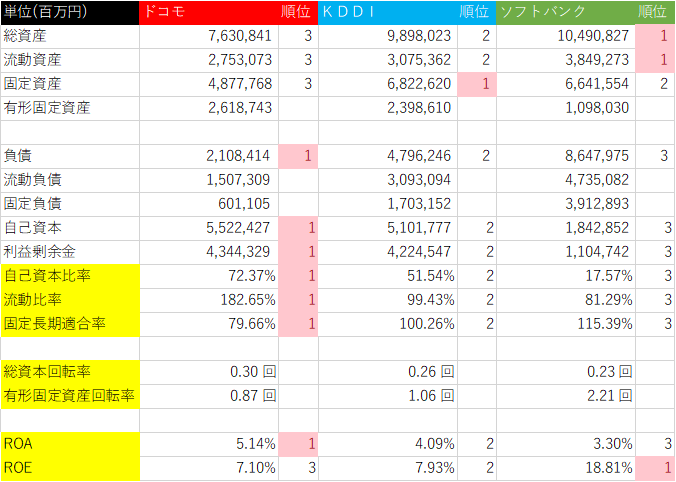

自己資本比率の高さ

前回、取り上げた自己資本比率の高さがこの長期体力戦になる場合にはかなり効いてきます。現金などを含む、流動資産は一番低いものの、負債が倍以上あるKDDIや4倍以上あるソフトバンクを逆に見れば、それだけ現金資金を借入できる余力があると言い換えることもできます。

NTT完全子会社化

そして、大きいのがNTTによる完全子会社化です。ドコモ単体で戦う場合、値下げの経営インパクトがあまりに大きいのですが、グループ全体での競争力を考えた場合に通信基盤を提供する役割とすることで、単体での利益にこだわる必要が低くなっていきます。

これによる影響は上記のように長期戦で戦う姿勢を保つためには大きな要素となります。

他社は懸念を示しますが、公正取引は消費者のためにあるものですし、世間の声・消費者はahamoを大歓迎していますしね!

資金面での優位

一つ目は、上記の自己資本比率の高さと同様に借入や資金調達をグループ内で行えることが挙げられます。これはNTTグループという一大グループだからこそですね。

株主対策

二つ目は、株主がNTTとなることで、長期的な戦略をとれるようになることです。

通常は、短期的な利益を上げそれを原資に配当還元などを求められるものですが、これらが求められなくなります。KDDIなどは株主優待目的で持っている人も多く、その資金もバカになりません。

NTTの筆頭株主は「政府」

もう一つの重要な要素はこれです。NTTは筆頭株主が「政府や地方公共団体」になるのです。これだけで30%以上の株式を保有しています。これが菅政権になってから効いていると思います。NTTの意思に株主として、政府が関与でき、携帯料金の引き下げを大々的に謳っていることを考えるとこの戦略はドコモが引っ張って、やっていっても全く不思議ではありません。なので、上記の意見書もこういった理由からも影響は少ないと思います。

むしろ、これを主導するためにTOBの完全子会社化をしたのではないかと思うほどです。

他の会社はどう対応する?

まだ、この記事執筆時点では方針が出ていないですが、サブブランドだけではなく、本体での価格引き下げプランも検討せざるを得ないとは思います。

正直、先にお話しした楽天モバイルはかなり厳しく撤退をするのではないかとみています。

ソフトバンクは多角的により、収益を得られるようにしていくのではないかと思いますが、

KDDIはいわゆる「クソプラン」と呼ばれた地雷を踏んでしまった感じ・・・。競争原理なので、当然顧客離れが読める現況にはさらなる手立てを打ってくると思われます・・正直。

しかし、価格競争に巻き込むとしたら一番体力や方針として(菅政権が変わらなければというのもありますが)ドコモが一番徹底してやっていく可能性が体力面でも株主意思面でも高そうだな・・・というのが印象です。

NTTの完全子会社化の意図が何となく、見えてきた気がしませんか?

消費者にとっては安くいいサービスが使えるには限りますので、ドコモには頑張ってもらって、サービス品質高く、安くしてもらって、最適なサービスになるように競争を見守りましょう!

コメント