本日は、SUBARUを取り上げたいと思います。

インプレッサとか、結構走りにこだわった車を出しているイメージがある!

SUVとかも有名だよね!

スバルは[SUBARU BOXER]と呼んでいる水平対向エンジンがウリ。

1989年に初代レガシィに搭載されて以来、第一線で活躍し続けるSUBARUのマスターピースと言えるエンジンです。スバル1000(1966年)の時代から採用されていたEA型の後継として開発がスタート。水平対向エンジンが持つ高いポテンシャルを最大限に引き出すことを目指し、徹底した高剛性化と高効率化を実施。ドライバーズカーを目指した初代レガシィに相応しい、質の高いドライブフィールの創出に成功しました。以来、このエンジンからはさまざまなバリエーションが派生。EJ20は、「素性の良い基本設計をベースに、たゆむことなく改良を重ねる」というSUBARUエンジニアリングを象徴するエンジンなのです。

スバルホームページより

けどやめるってニュースも見た気がするけど?

そう。実は生産終了が決まっているのが、上記に引用した。

「EJ20型」なんです。

私も、以前にレガシイB4に乗っており、実家はレヴォーグというスバル一家なんです!w

本筋の決算説明に入りたいと思います。

2017年4月1日に「富士重工」から「SUBARU」に変えた変革の意思はどのように反映されているでしょうか。

財務諸表ってなんだっけ?

財務諸表とやらは早かったわ。わからん、、、

※そんなあなたは↓↓↓↓

それでは、現在の財務諸表からSUBARUの状況を決算説明資料から見てみたいと思います。

販売台数

販売台数を見てみます。サマリーが最初に入っていますが、個別にみていきます。

国内外で63万台の売上を上げています。トヨタや日産と比べると少なく感じますね。

販売台数は少なく感じるけどどうなんでしょうか?

売上は日産と近いから1台当たりの単価が高いのかもしれませんね。

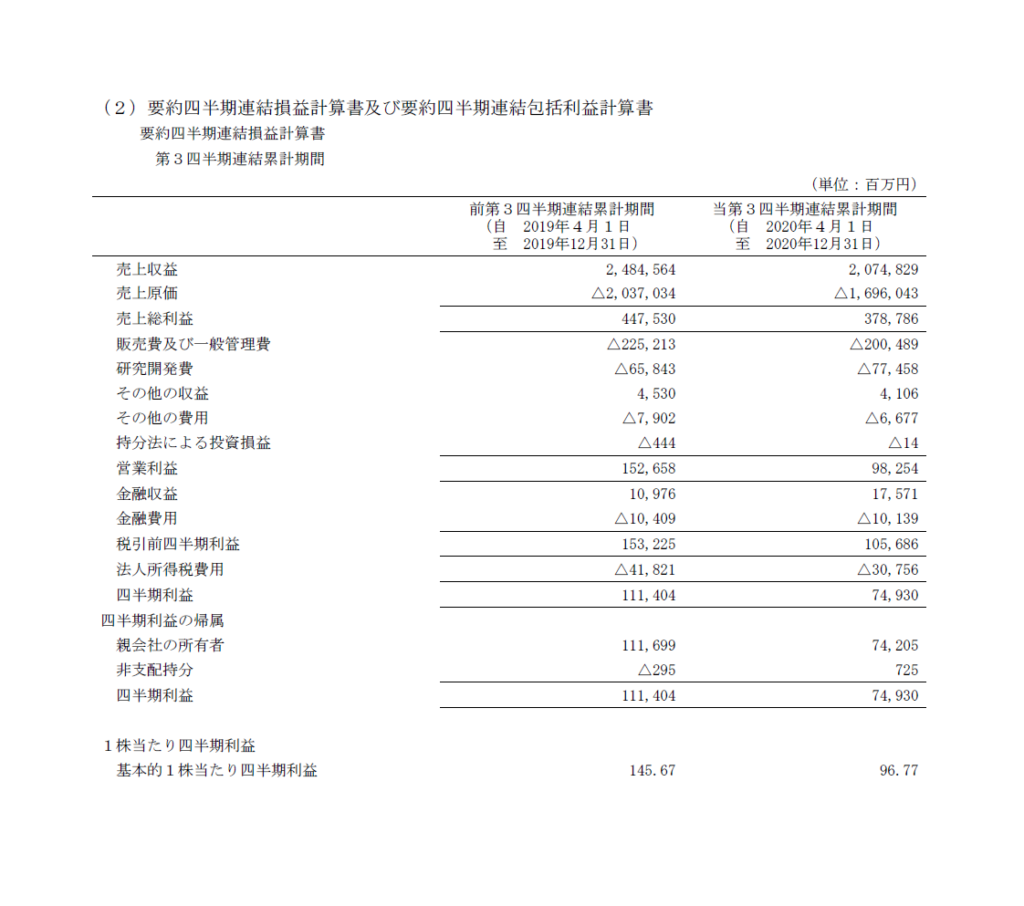

損益計算書 連結業績

営業収益(売上)は当期で2兆748億円でした。昨期が2兆4846億円でしたので、△4097億円となっています。

営業利益は983億円であり、昨期は1527億円で、△544億円となっています。

四半期利益は742億円であり、昨期は1117億円で、△2715億円となります。

コロナの影響は小さくないですが、その中では約16%程度の売上減少は体質がだいぶ良くなってきているのではないでしょうか。

売上が下がってもしっかりと営業利益も純利益も確保しています。

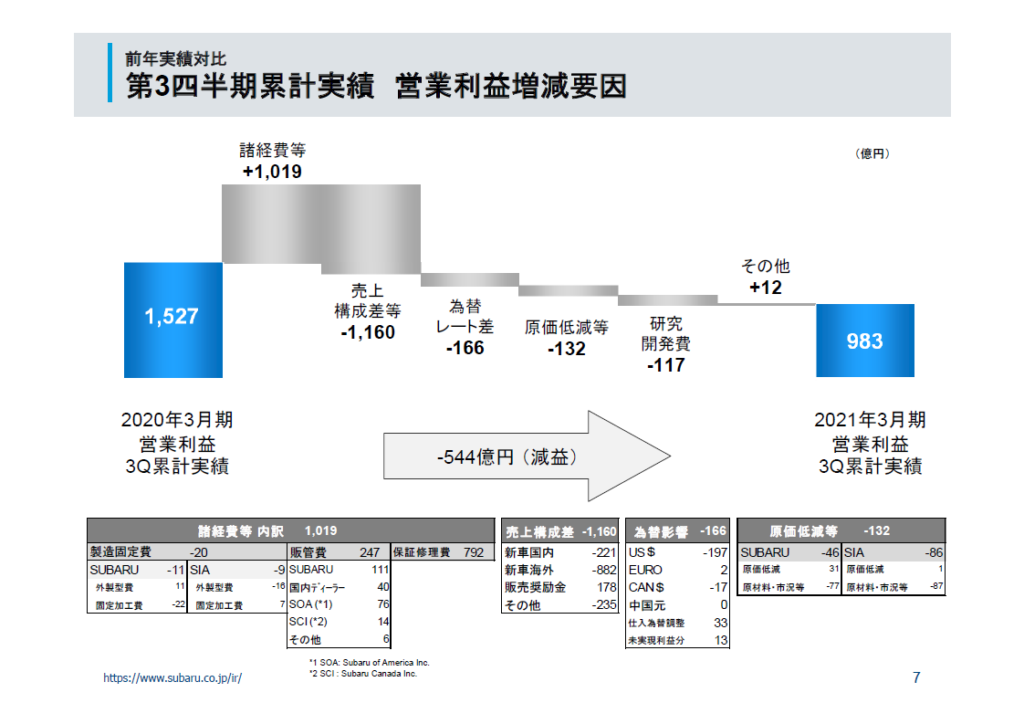

営業利益増減要因

営業利益の増減要因はどこも出していますが、売上と為替などが大きく影響しているのはどこも変わらないと思います。

ただ、SUBARUは諸経費で1019億円のプラスとなっているのが面白いですね。

販管費と補償修理費でプラスを計上しています。

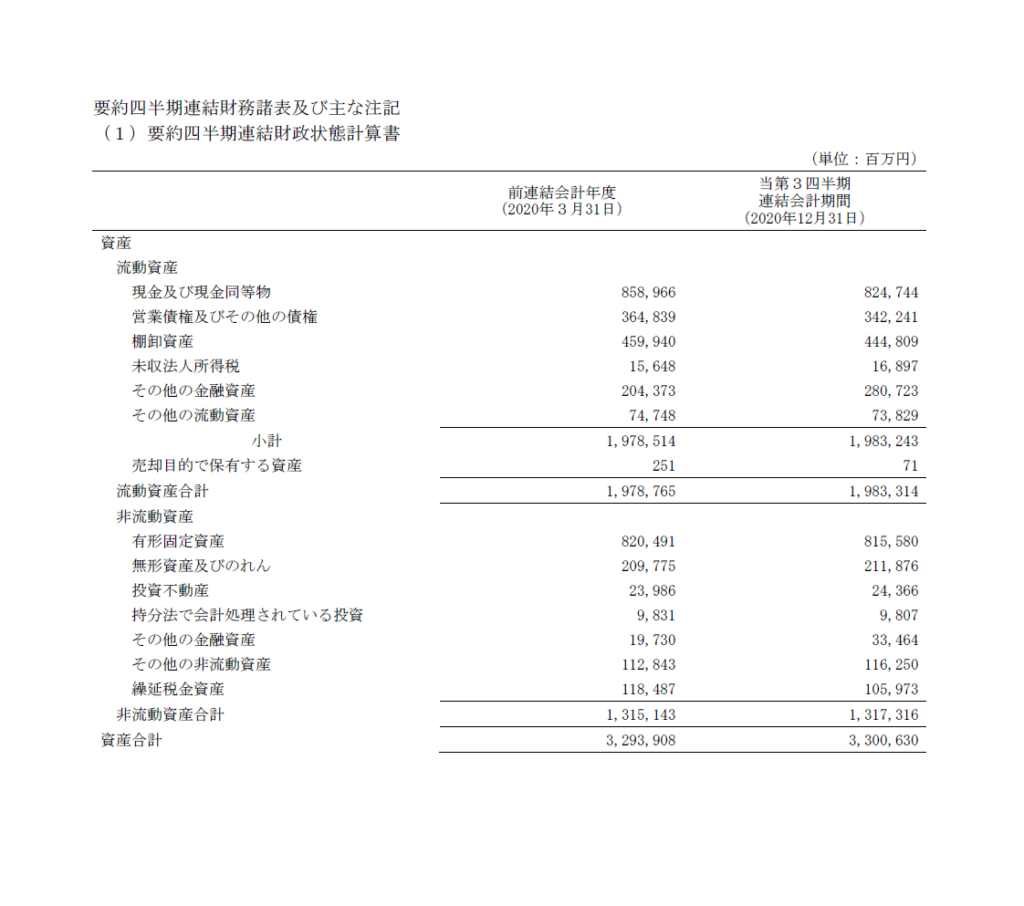

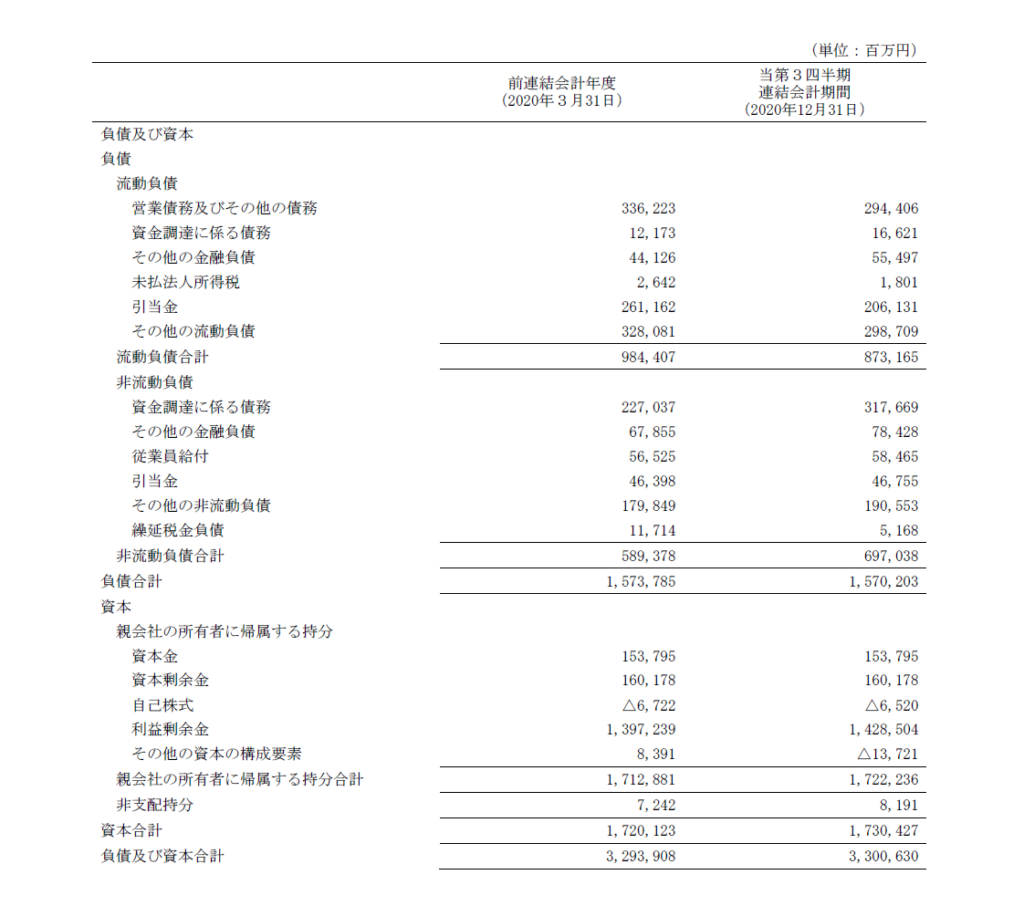

貸借対照表 連結財政状態

SUBARUの総資産は1兆7,222億円です。

自己資本比率は約52%です。今まで見てきた自動車業界の中(ほかの業界内企業との比較は今後行います)では最も高い自己資本比率です。

また、利益剰余金(今までの利益の貯金箱)が1兆4285億円となっています。

自己資本比率=自己資本÷総資本 借金と自己資本を見る値 40%以上が望ましいともいわれます

流動比率も約227%です。

流動比率=流動資産÷流動負債 短期的な安全性を見る指標 100%以上が望ましい

では、効率性はどうかみてみましょう。

ROAは約3.5%です。この指標はどの程度資産を有効に働かせることができるのかという指標ですが、同一のほかの業界と比較してみないと何とも言えない数字です。

ROA=事業利益÷総資産 ROAで使う利益は様々ですが、事業利益(営業利益+営業外収益)を用いています

工場などを多く抱える自動車業界なので、比較のために有形固定資産回転率も見ておきましょう。

有形固定資産回転率は2.54回です。今まで見た中では高い効率性ということが見て取れます。

有形固定資産回転率=売上÷有形固定資産

かなり、健全な財務体制であり、かつ経営効率が圧倒的に高いことがわかります。

トヨタよりも経営効率は良さそうです。

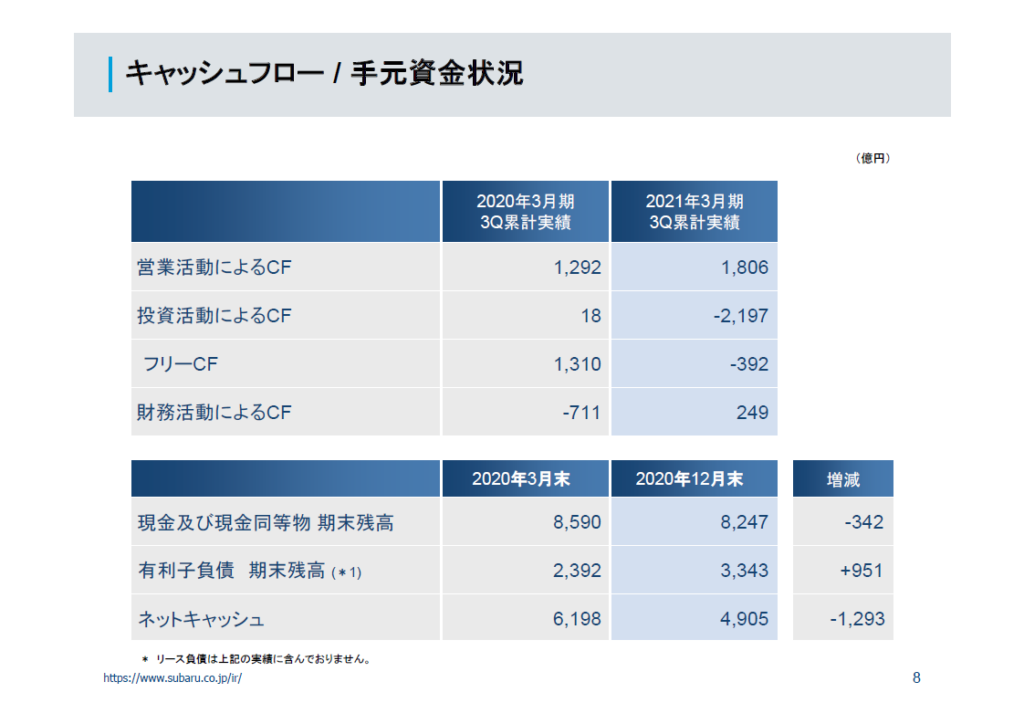

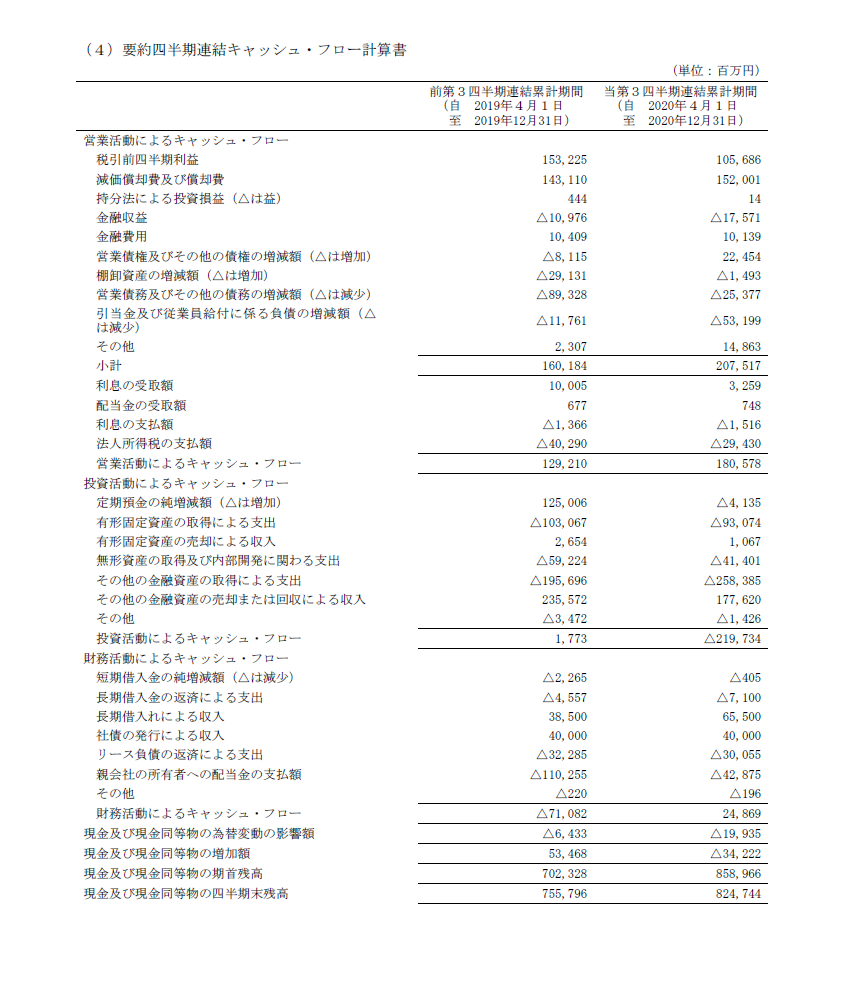

キャッシュフロー

キャッシュフロー状況に関してみていきたいと思います。

営業CFは1806億円、投資CFは△2197億円、財務CFは249億円です。

ネットキャッシュとは実質的な手元資金のことですが、こちらは4905億円です。

いたって、健全なキャッシュフローという印象です。

営業CFでプラスが出せているから、投資活動にほぼ同額を投資していても借り入れなどで現金資産はわずかなマイナスになっている程度。

また、有利子負債の借り入れが増えているけれどこれも(不利情報なのに)決算説明に盛り込んでいますね。

※この記事はSUBARUのIR情報を基にまとめております。

コメント