株主優待について、特典内容と今後について、お話ししていきます!

ヤマダ電機は知っているよ!

ヤマダ電機ではよく買い物をします!

優待も活用していますよ!なくなったら困るー

今日はそんな株主優待について、お話ししていきますよ!

この記事でわかること

- ヤマダの株主優待の中身

- ヤマダってどんな会社?

- ヤマダの今後について

ヤマダの株主優待の中身

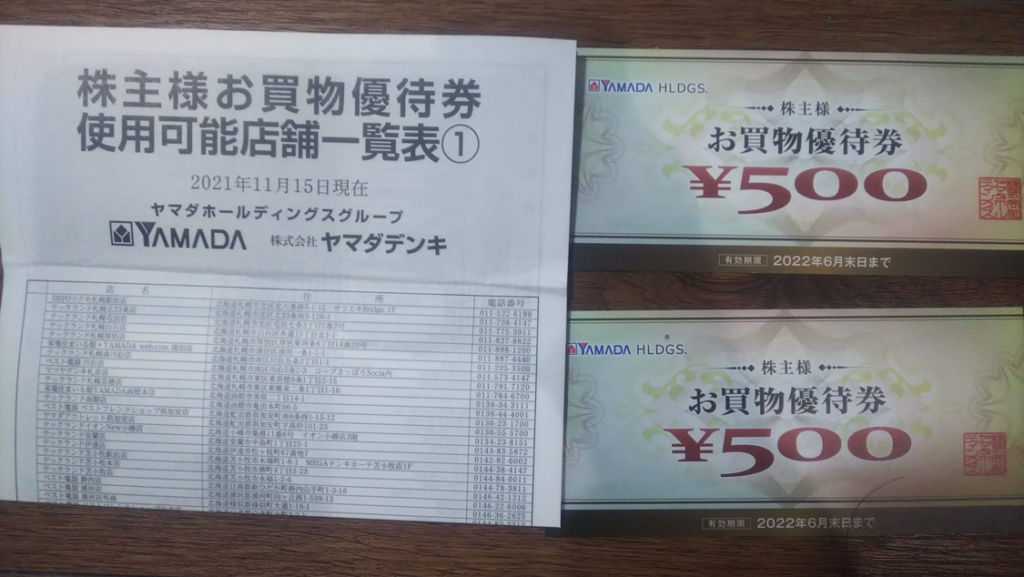

早速、優待の内容を案内したいと思います。ヤマダ電機の株主優待は「お買物券」です。

持ち株数に応じた割合は以下となっています。

有効期限は2022年6月までです。

私は100株持っているので、今回は1000円分が届きました。

利用条件以下です。まあ、妥当くらいですね。

ⅰ.1 回のお買い上げ金額(1 枚の伝票またはレシート)が、税込み合計金額 1,000 円以上につき 1,000

円ごとに、1 枚(500 円)の優待券が利用可能

ⅱ.1 回のお買い物での利用枚数は、表面に記載の有効期限内「最大 50 枚」までとなります

株主優待は改悪している

株主優待制度は「2021 年 3 月末日現在(基準日)」で改正(改悪)されています。

約半額に優待がなっているので、ホルダーからしたら歓迎しがたいものでしょう。

ヤマダホールディングスとは

ヤマダホールディングスはご存じの方も多いでしょうが、ヤマダ電機事業を中核とした会社です。

業績はここ10年近く伸びておらず頭打ちといった印象があります。

しかし、その分だけ利益はたまっているとも言えます。

利益剰余金は21年3月期で5609億5800万円もあります。黒字経営を継続して続けていることによるものです。現金も700億を抱えており、キャッシュリッチといえるでしょう。

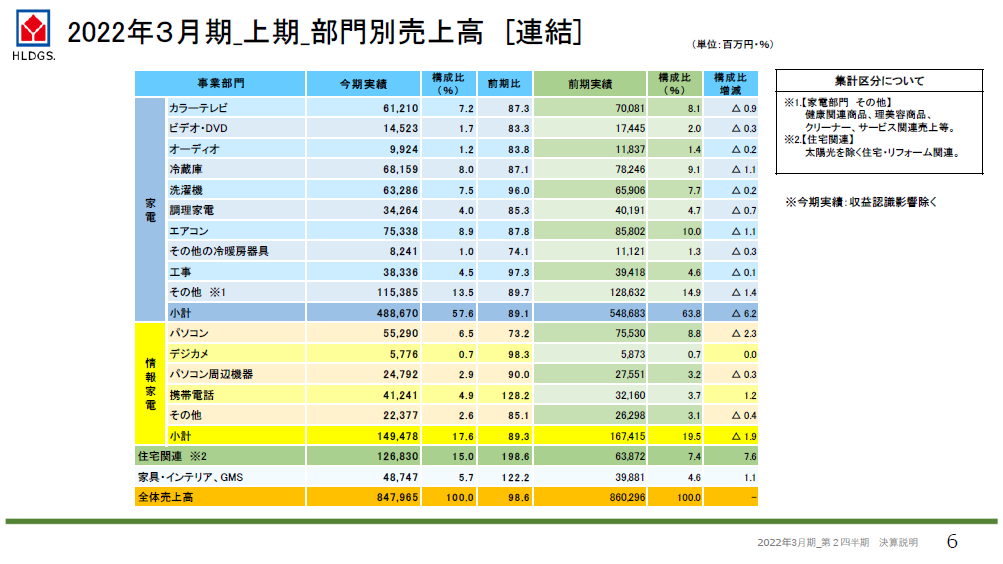

実際の印象通り、22年上期の連結売上でも8479億円売上中7160億円が家電系の売上となります。

ヤマダの今後について

現時点で見ると、頭打ちの家電量販店事業はこれ以上は伸びないと考えるのが妥当でしょう。

しかし、この業界ではヤマダは圧倒的なシェアを誇っており、これはまだまだ収益の安定的基盤となるでしょう。

実際、Amazonを使い倒している私でも家電はやっぱり店に見に行きますからね・・。

市場のポジショニング クープマンモデルとは

ヤマダは家電量販店業界ではトップを走ります。

ポイントの囲い込みも大きいでしょうが、シェア30%というのは非常に大きいものです。

| 順位 | 会社名 | 売上高 (2021年3月期) | 市場シェア |

|---|---|---|---|

| 1 | ヤマダホールディングス | 1兆7,525億600万円 | 30.5% |

| 2 | ビックカメラ | 8,479億500万円 | 14.8% |

| 3 | ケーズホールディングス | 7,925億4,200万円 | 13.8% |

| 4 | エディオン | 7,681億1,300万円 | 13.4% |

| 5 | ヨドバシカメラ | 7,046億円 | 12.3% |

| 6 | 上新電機 | 4,491億2,100万円 | 7.8% |

| 7 | ノジマ | 2,618億8,200万円 | 4.6% |

| 8 | ラオックス | 829億8,800万円 | 1.4% |

| 9 | アプライド | 396億7,000万円 | 0.7% |

| 10 | ピーシーデポ コーポレーション | 383億1,200万円 | 0.7% |

| 合計 | 5兆7,376億3,900万円 | 100.0% |

ランチェスター戦略などでも用いられるクープマンモデルによれば、「市場影響シェア:26.1%」を超えると市場影響が大きくなります。

また、その下の「並列的上位シェア:19.3%」にビックカメラが達していないことから、比較的安定的な地位を持っているといえるでしょう。

しかし、「安定的トップシェア:41.7%」を目指したい状況にあるとも言えます。

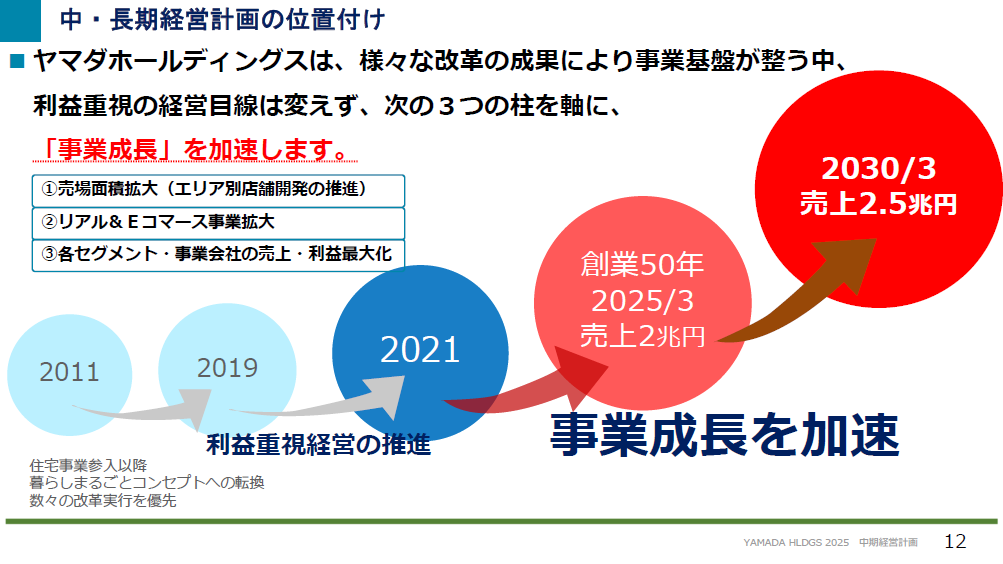

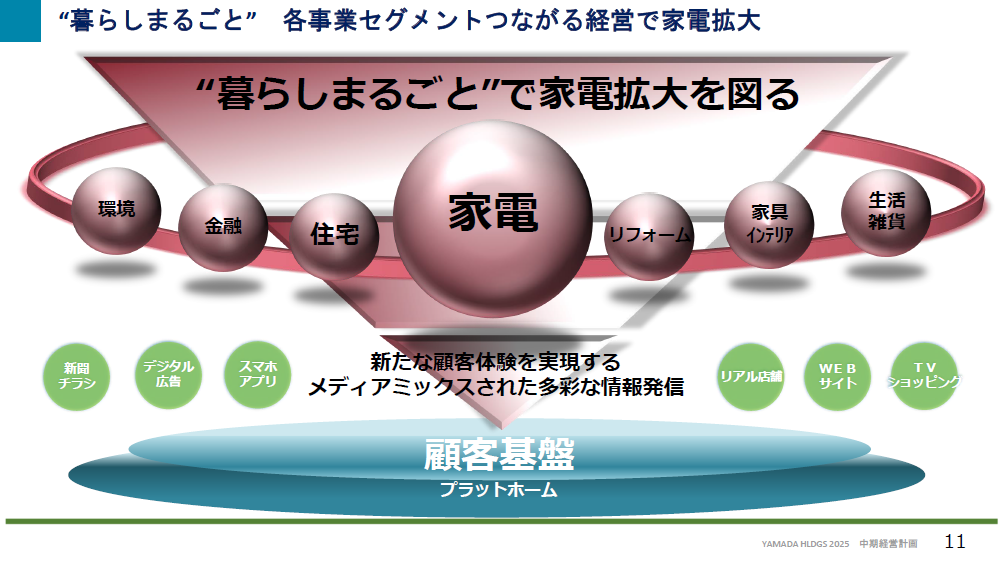

中期経営計画

このポジションをあげていくことが経営計画になるのでしょうか?

中期経営計画を見てみたいと思います。

「YAMADA HLDGS 2025 中期経営計画」によると以下のような位置づけになっています。

- 売場面積拡大

- リアル&Eコマース事業拡大

- 各セグメント・事業会社の売上・利益最大化

を行うことで、事業成長を加速させ、2025年には売上2兆円を達成するという考えになります。

これは一度2011年に達成をしている売上であり、この売上水準を取り戻す目標でしょう。

この絵以上に家電の比率ははるかに大きいまま推移していくのでしょうね。。

私はこの戦略を肯定的に捉える

売場面積の拡大などは文面だけ見ると「大丈夫か??」と思うのですが、一方で強みを生かした戦略でもあります。

買い物をするにあたっては、「面倒だな・・・」と感じるような日用品に比べて、

ヤマダのような家電や家具などは「選択する楽しみ」をメインコンセプトに打ち出すのは明確なリアル店舗の差別化だと思います。

これが、ただ広くなっただけでゴチャゴチャしてたらいけないですね。

IKEAのようなコストコのような外資企業も参考にしつつ、日本発の「買い物アトラクション」を再開発してもらいたいです。

大塚家具はシナジーを生むのか

御家騒動のあった大塚家具をヤマダが買収をしました。

お父さんの「匠大塚」は結構成功しているそうですが、娘さんの「IDC 大塚家具」は大衆向けの戦略で実際今はどうなのでしょう。

低価格戦略の娘さんだから買収したのかもしれませんが、この影響はどうなっていくでしょうか。

シナジー効果は高まるかもしれませんが、既存の高単価・高品質サービスを求めていたお客様は離反している可能性が高いような気がしますね・・・・

短期的には業績悪化につながっていると思います・・・。(部門別売上を丁寧に見ればわかるかもしれませんが見ていませんが)

保有している私としては、今後リアル店舗とウェブでのオムニチャンネルもIDCを使ったセグメントを広げることも頑張ってほしいですが、新コンセプト店舗に期待したいですね。

投資をする際の分析をしてみたい方はぜひ以下の記事も読んでみてください!

メインはSBIか楽天証券かマネックス証券などネット証券がオススメです。松井証券の場合は以下から。

コメント