回収期間法や正味現在価値という概念を中小企業診断士では学ぶのですが、実際の現場でどのように利用するべきかイメージも沸かない方も多いと思いますので、賃貸vs持ち家論争を検討してみたいと思います。

賃貸の方がどれくらいお得になりそうなのか知りたいという方はこの記事の最後に一気に進んでみて下さい。

そもそもそんな方式知らないんだけど?

そんな人向けにも教えてくれるわけ?

そもそも回収期間法や正味現在価値とはなにか?から解説したいと思います。

この記事でわかること

- 回収期間法と正味現在価値とは何か?

- なぜ、現在価値には割り引くのか?

- 個人でも使える?家を買うという場合にも正味現在価値は使える?!

回収期間法と正味現在価値

これらの指標は投資を行う時に考える指標となっています。

それぞれについて、解説したいと思います。

例えば、4000万円の設備投資をするときを考えてみましょう。

回収期間法

回収期間法はその名の通り、何年で投資額を回収できるかというものです。

例えば、この投資の例では以下のように考えます。

投資額÷キャッシュフロー=回収期間

4000万円(投資額)÷500万円(キャッシュフロー額)=6年

つまり、500万円のキャッシュフローを出していれば6年で回収できるというものです。

キャッシュフローは正味現在価値でも利用しますので、簡単な算出方法をいかに示します。

キャッシュフロー=営業利益×(1-税率)+減価償却費

正味現在価値

正味現在価値とは、将来にうむキャッシュフローを考えて、今の投資は価値としてプラスとなるのか?マイナスとなるのかを考える指標と考えていいと思います。

例えば、これは5年の投資計画だと考えれば、以下のようになります。

5年後には500万円で設備が売れると仮定します。

キャッシュフローの現在価値−投資額=正味現在価値 500万円×4.580(3%の複利率割引)+設備売却価格500万円×0.863−4000万円=−1278.15万円

例えば、この投資は6年で回収できるかもしれないが、現在価値に割り引いた価格での正味現在価値法ではマイナスとなっているため、この投資は行わないということになります。

ちなみに割引回収期間法というものもありますが、ここでは割愛します。

今回、複利の掛け率を計算しているのはこちらの国税庁のの複利表です。

なぜ割引が必要なのか?

お金はお金をうむ・と聞いたことがある方もいるでしょうし、実際に投資などを行なっている方は実感があるのではないでしょうか。

現在価値をだすにあたり、割引という概念が先ほど出てきました。

割引とは何かを考えたいと思います。

今は銀行の金利は0.00・・・・・・%と途方もない利息の低さになっていますが、昔は銀行に預けておくだけで5%利息がつくこともありました。以下の記事でもそんな時代が取り上げられています。

今はノーリスクでこうはいきませんが、それでも投資などで増やしている方はいるでしょう。

例えば、今1000万円を投資し運用利回りが3%あり、複利が働けば1159万円にもなります。投資当初から見れば115.9%にもなっています。

割引というのはこの機会を失っている機会損失を計算しているのです。

※りそなサイトを参考

これを企業では、投資の判断に使うということです。

確かに回収期間法や現在価値をキャッシュフローだけで計算するのはいまいちな気がしてきませんかね?

個人宅は? 購入vs賃貸どっちがお得? 賃貸が圧勝になる?

これが企業の投資だとイメージが沸かない方も多いでしょう。

それでは、自分の家を買うことをイメージして計算してみたらいかがでしょうか。

住宅購入を検討したことのある方はいらっしゃるでしょう。

現在の家賃を払っていただければ、あなたの城が手に入りますよ!

買って損することはないですよ!

そうだよね。同じ家賃を払い続けて、何も残らないなんて虚しいから買おうかなー。

よくあるやりとりな気がしませんか?

これが本当に正しいのかを考えてみましょう!

4000万円の住宅を30年フルローンで購入する場合

色々なページを参考にしていますが、正確な数字は大きく異なる可能性もあるので、ご容赦ください。

まず、割引率などを考える前に理解しておきたいのは、住宅を購入する際のローンに関してです。

運用での複利はプラスに働きますが、借金の複利は大きなマイナスつながります。

住宅購入費用

現在は低金利で住宅ローンを組むことができますが、それでも1%程度だと考えます。

これを30年ローンで組むと考えると総額は4631万円になります。

30年の月額に直すと12.8万円/月です。

※参考サイト

購入時そのほか費用

仲介料3%×4000万円=約120万円(不動産業者により異なる)

印紙代3万円

登記代30万円

消費税400万円

※参考サイト

合計額=553万円これも月額に直してみると1.5万円/月の負担となります。

頭金が約500万円だったらほぼフルローンですね・・・。

固定資産税

土地と建築物の価値で変わりますが、ここでは以下のように試算します。

※参考サイト

1−5年:14万円/年

6-14年:18.6万円/年

15−24年:15.7万円/年

25−30年:12.5万円

これらを合計し、月の平均額に直すとすると1.17万円(合計では1.2万円で計算)/月です。

修繕費

修繕費はざっくりと見積もると以下のようになるようです。

| 修繕箇所 | 修繕費 | 修繕時の目安 |

| 外壁の塗装 | 100~130万円 | 築10年前後 |

| 屋根の塗装 | 100万円 | 築10年前後 |

| シロアリ駆除 | 20万円 | 築15年前後 |

| フローリング(8畳) | 15~20万円 | 築20年前後 |

| トイレ | 50万円 | 築20年前後 |

| お風呂 | 100万円 | 築20年前後 |

| キッチン | 130万円 | 築20年前後 |

| 壁紙 | 70万円 | 築20年前後 |

| 排水管工事 | 50万円 | 築20年前 |

これらも修繕積立をしたとすると総額が1115万円かかる試算となり、3.2万円/月です。

仮にマンションだとしてもこれは修繕積立として発生するでしょう。

住宅ローン控除

住宅購入にはこの制度も欠かせないでしょう。

税金優遇があるので、これをプラス要素として考える必要があります。

期間:10年

新築の場合の最大額:400万円

中古の最大額:200万円

新築だとして30年で割ったら1.1万円/月を得することになります。

これはあくまで最大額で年収額でシミュレーションなどをしてみてください。

例えば、年収500万円でシミュレーションを4000万円の借入シミュレーションをすると以下のようなイメージのようです。

月額比較した際にはどちらがお得?

それでは、これらを元にして比較をしてみましょう。

住宅購入の場合

12.8(ローン返済)+1.5(初期購入費)+1.2(固定資産税)+3.2(修繕積立)-1.1(住宅ローン控除)=17.6万円/月

賃貸の場合(家賃を13万円と仮定) 更新料が2年に一回、13万円かかるとする(もっと安いと思いますが) 5400円/月+家賃13万円=13.5万円/月

総額比較

4.1万円/月×30年間=1476万円

13万円の家賃の家って結構いい家な気がしますが、これを見れば資産として残ると考えている家の価格が1476万円を超えればお得ということになるのではないでしょうか?

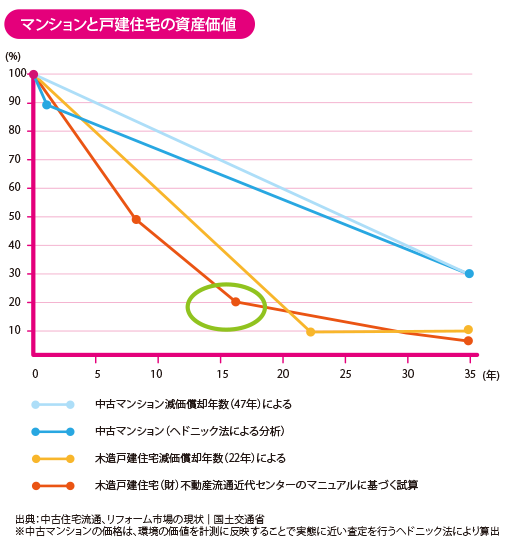

しかし、現実的には住宅価格は30年を超過すると一軒家はほぼ無価値になり、土地の価値に等しくなっていきます。

マンション価格は35%〜40%程度になっていきます。(三菱UFJ不動産より)

また、天災のリスクなどを考えてどのくらいの保険をかけるか、積み立てをするかなども考えなければいけないですね。

買う場所なども含めて目利きが必要となります。

4000万円の住宅を一括で購入した場合

やはり、ローンが大きい・・・。それなら現金が豊富にあるなら購入すればいいのではないか?そう思いませんか?

同じ計算を現金で払えた場合でやってみましょう。

住宅購入の場合

11.1(4000万円÷30年)+1.5(初期購入費)+1.2(固定資産税)+3.2(修繕積立)=17万円/月

賃貸の場合(家賃を13万円と仮定) 更新料が2年に一回、13万円かかるとする(もっと安いと思いますが) 5400円/月+家賃13万円=13.5万円/月

総額比較

月額差3.5万円/月×30年間=1260万円

実は低金利なせいか、総額にそこまで大きな差はありません。

1000万円以上残価が残るならば購入すべき。と言われるとそれくらいなら残ってくれても良さそうだと感じます。

正味現在価値法では賃貸の圧勝??

単純な比較であれば、一括購入なら購入の方がお得かもしれないと思えました。

この時に改めて考えたいのが、「正味現在価値」です。

フルローンの場合は計算しづらいので、一括購入をした場合のことを考えてみます。

以下は3%で運用できた場合をイメージして試算しています。

今回、複利の掛け率を計算しているのはこちらの国税庁の複利表です。

一括購入の場合の正味現在価値

◯初期費用

−4000万円(購入費)−553万円(初期費用)=4553万円

◯修繕費用

10年:−230万円(10年での修繕費)×0.744(10年の複利現価)

15年:−20万円(15年修繕費)×0.642

20年:−{420万円(20年修繕費用)+230万円(10年での修繕費)}×0.554(20年の複利現価)

30年:−{230万円(10年での修繕費)+20万円(15年修繕費)}×0.412(30年の複利現価)

=171.12万円−12.84万円−360.1万円−103万円

=647.06万円

◯固定資産税

1.2万円×12×19.6(複利年金現価)=282.24万円

◯売却2000万円で売れたとする

2000万円×0.412(30年の複利現価)=824万円

NPV(正味現在価値)=-4553万円-647.06万円-282.24万円+824万円=△4658.3万円

賃貸の場合の正味現在価値

13.5万円×12×19.6=△3175.2万円

正確には更新料などは2年おきなど計算が必要ですが、簡素にするため、含めています。

一括で購入した場合、30年後の売却額が2000万円(取得額の50%)で売れても、初期の費用を上回ってマイナスになってしまうというのには驚きですよね。。

ちなみに取得額の4000万円で売れたとしても正味現在価値は△3834.3万円<△3175.2万円と賃貸の方が正味現在価値は高いのです。

手元資金を3%運用しつづける自信があるなら、賃貸の方がお得かもしれませんね。

今回は一括購入とのみ比較をしてみましたが、自宅購入を検討する際にはローンの場合もぜひ正味現在価値法で計算をしてみてください。

この試算は各ページの情報を参考にしているだけであり、賃貸が優れていると主張しているものではありませんので、ご留意ください。

正味現在価値の使い方を勉強するのにぴったりの教材かな・・と

思ったので、取り上げてみました。

面白く読んでいただけたら幸いです。

まぁ、そもそも3%運用すら難しいですけどね・・・。

コメント