この記事でわかること

- SBI証券が新生銀行を買収する?

- 買収の仕組み 新生銀行の株は買い?

- 買収防衛策の例

最近ニュース見たよ!新生銀行に口座はあるけどなんか変わるのかな?

私はSBI証券に口座があるわ!

基本的には消費者の立場ですぐにサービスの改善・改悪があることは少ないと思いますが、会社として影響が出ることで長期的に変わる可能性はあります。

買収ってそもそもなに?ってところから見てみましょう

SBIが新生銀行を買収?

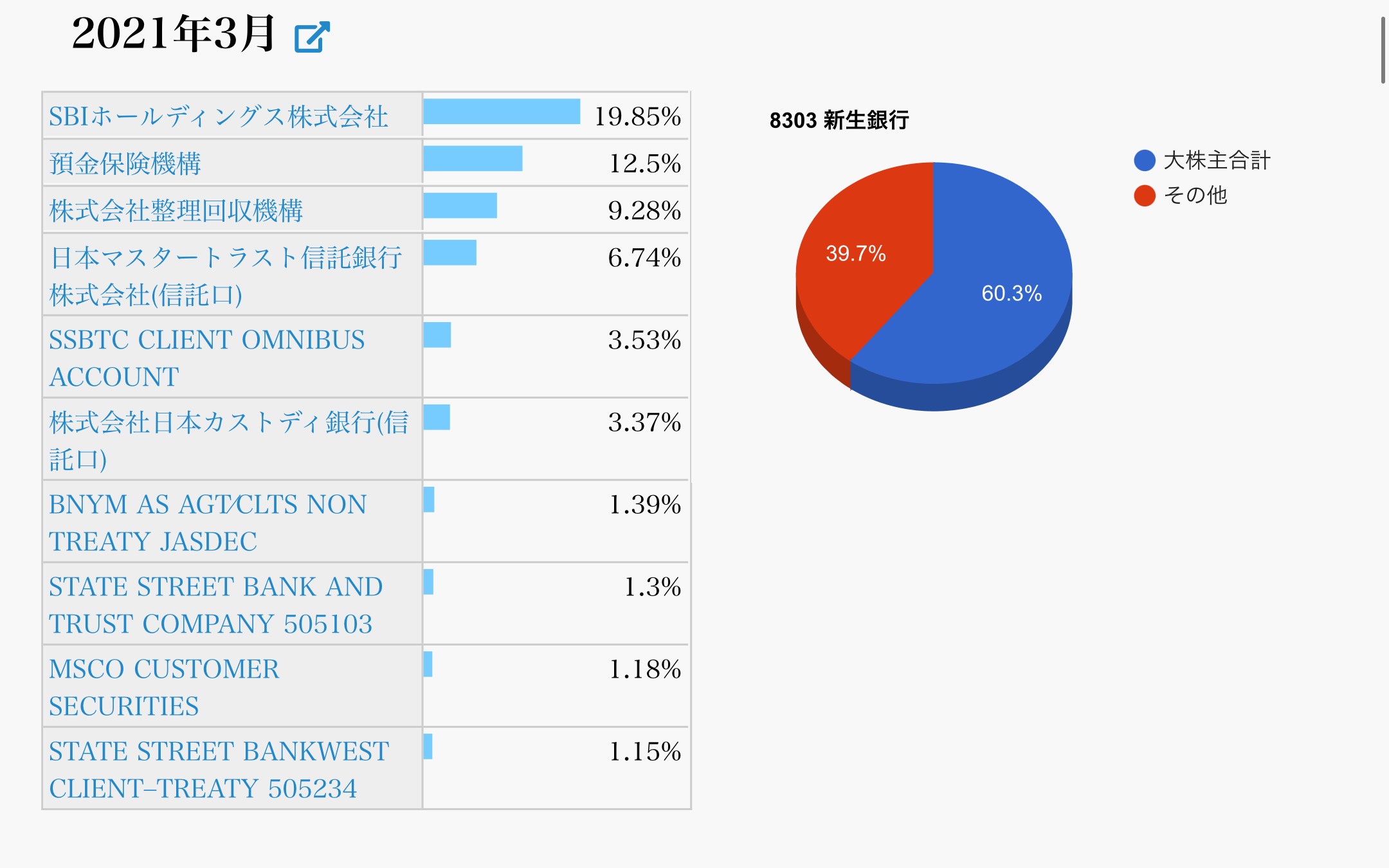

私が、口座開設としてはお勧めしているSBI証券ですが、買収を提案しています。

買収を目論んでいるのは新生銀行です。

買収の手法はTOB。金額は1100億円を見込んでいます。

そもそも企業買収とは

そもそも企業買収とはなんのことでしょうか。

簡単にいえば、株式を買って株主総会の発言権を高めることが企業買収です。

持株比率が1/2を越えれば取締役の選任・解任や配当などが決議可能となるため、会社を実質的に支配することができます。

今回のSBI証券は新生銀行株取得を48%と過半数には満たない場合でも、一般株主の10%程度を取り込めば実質的に解任も可能となります。(法人の18%ほどはSBIということです。)

株式の1/3で特別決議の否決(特別決議は2/3の同意が必要)ができるので、これだけでも経営には大きな影響を与えることは間違いありません。

TOBとは

それでは、TOBとはなんでしょうか。大和証券のページでは以下のように説明されています。

「Takeover Bid」の略で「株式公開買い付け」のこと。

企業の買収手段のひとつで、買収対象企業の株式買い付け期間や取得価格、取得株数などの条件を公開して不特定の投資家から株式を買い集める方法。買収対象企業が買い付けに同意していないのに一方的に実施する敵対的TOBと、買収対象企業の経営陣が賛同している友好的TOBがあります。金融商品取引法で、市場の内外に関係なく3分の1超の株式を取得する場合はすべてTOBが義務付けられています。

大和証券HPより

今回の例ではすでに19%超の新生銀行株式を保有しているのですが、48%までに29%分の取得となります。

公開買い付けなので、「誰から取得」と指定しているものではありません。

株式買収が始まると株価は上がる?

一般的に株式買収が始まると株価は高騰します。

理由は単純です。買収をしようという会社が市場価格より高値で購入するからです。

今回のTOB価格は1株2000円です。9日発表の翌日に高騰していることを確認できます。

買収防衛策

しかし、今回は新生銀行は拒否をしています。

そのため、買収防衛策を講じると言われています。

買収防衛策というのはさまざまな手法がありますが、今回の手法が「ポイズンピル」と呼ばれるものです。

具体的な買収防衛策はいくつかあります。順番に説明していきます。

ポイズンピル

今回とっている策がこれです。

既存株主にあらかじめ「買収者のみが行使できない」オプションを付与しておき、敵対的買収が起こった際に、買収者以外の株主がオプションを行使することにより買収者の持株比率を低下させたり、支配権を獲得するために必要な買収コストを増加させることで買収を困難にすることを目的とする買収防衛策である。ライツプランとも呼ばれる。

野村証券より

簡単に言えば、買収を仕掛けると買収者以外に新株を発行したのがこれにあたります。

ゴールデンパラシュート・ティンパラシュート

ゴールデンパラシュートは、役員に対する多額な金銭、

ティンパラシュートは、従業員に対する多額な金銭を支払う規定であると考えればいいでしょう。

ゴールデンパラシュート

買収により対象会社の経営陣が解任されたり、権限を減らされたりした場合に極めて多額の退職金等を支払う契約を締結し、多額の現金の流出を招くことによって、買収コストを引き上げ、買収者との交渉材料として活用するという対抗措置のことをいう。 他の対抗措置を講じるときに、ゴールデン・パラシュートがあることで、経営陣の保身のためではないと主張することができる。 米国では、本手法は取締役にとっての保険としての要素が強く、敵対的買収に対する対抗措置ではなく、むしろ敵対的買収を促す効果があるとの見方もある。

野村証券より

ティンパラシュート

従業員が解雇された場合には、通常より多額の退職金や一時金を出す規定を、雇用契約または労働協約で定めることで、買収者を牽制する対抗措置のこと。 ティン・パラシュートは、多額の現金の流出を招くことによって、買収コストを引き上げ、買収者との交渉材料として活用する。

野村証券より

ホワイトナイト

ホワイトナイトとは、友好的な助けに来てもらう第三者を探すことです。

TOBを仕掛けてくる金額よりも高い金額で購入したりすることが多いです。

敵対的買収を仕掛けられた対象会社を、買収者に対抗して、友好的に買収または合併する会社のこと。白馬の騎士になぞらえて、このように呼ばれる。

野村証券より

主として対象会社より規模が大きく、資金力のある会社であり、防衛手段としては、買収者よりも高い価格でTOBをかける(カウンターTOB)、もしくは、対象会社の第三者割当増資を引受けるなどが考えられる。

対象会社が、敵対的買収の際に自ら友好的な企業の支配下となることを選択することで、敵対的買収者による買収から防衛することを目的としている。ただし、自社を売却するという覚悟が必要であり、身売りの意思表示を公にすることで、さらに競合する新たな買収者を誘引する可能性も否定できない。

クラウンジュエル

クラウンジュエルは最も過激で、取られずらい戦略でもあります。

自社の魅力を無くすために、コア事業を売却したりすることです。

敵対的買収に対する対抗措置の一つで、対象会社が自社でもっとも魅力的な事業部門や資産または子会社を第三者に譲渡したり、分社化することによって、自社をより魅力ないものにする手段のこと。買収者の買収意欲を大きく削ぐことを目的としている。

野村証券より

対象会社を「王冠」にたとえ、「王冠の宝石」を外すことで、「王冠」の価値を減少させることになぞらえているので、クラウンジュエルと呼んでいる。

会社の事業の全部または一部であっても重要な事業の譲渡の場合には、会社法上株主総会の特別決議が必要であるが、重要な財産の処分は取締役会決議で可能となる。もっとも、買収防衛としてこのような財産譲渡をおこなう場合、この決定を下した取締役は、取締役としての善管注意義務、忠実義務違反を問われる可能性があるといわれている。

買収対応策がどのようなものがあると知れば、自分の投資対応も変わったりするでしょう。

クラウンジュエル対策をとるようなことになったら、困りますね・・・。

投資をする際の分析をしてみたい方はぜひ以下の記事も読んでみてください!

メインはSBIか楽天証券かマネックス証券などネット証券がオススメです。松井証券の場合は以下から。

コメント