こんなニュースが以前出ていました。

私は親世代がもう少しで老齢年金を受け取る年齢です。

65歳と75歳じゃ早くもらった方が得じゃん!10年も違うなら考えることなくない?

実はそんなに単純なものでもありません。

比較をしてみた結果、私としては長生きするつもりなら75歳から受給すべき!と思いました。その内容を確認していきたいと思います。

この記事の結論

- 75歳まで貯蓄や労働で過ごせるなら75歳まで繰り下げるべき

- 生活が先行かないなら早めの受給も検討する

75歳からの受給にすべき一番大きな理由は「長生きしてほしいから!」

65歳受給と75歳受給は何が違う?

早速ですが、受給を開始できる65歳から75歳で何が違うのかを考えたいと思います。

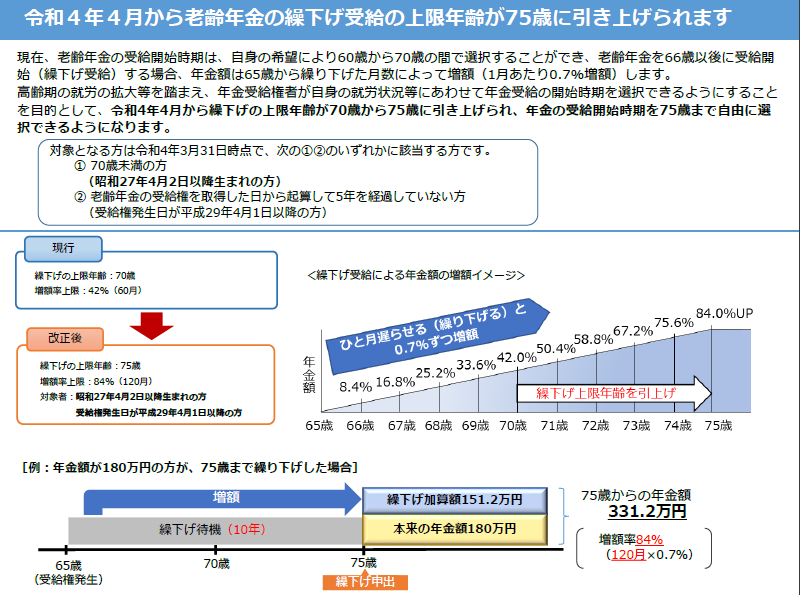

日本年金機構では、以下のような図が公開されています

ご覧いただきわかるように75歳まで受給を繰り下げるとひと月あたり0.7%が増額し続け、

最終的には84%受給額がアップします!

とはいえ、人生に必ずはありません。いつ死ぬかわからないんだから、先にもらっといたほうがいいよ・・と思う方もいるでしょう。

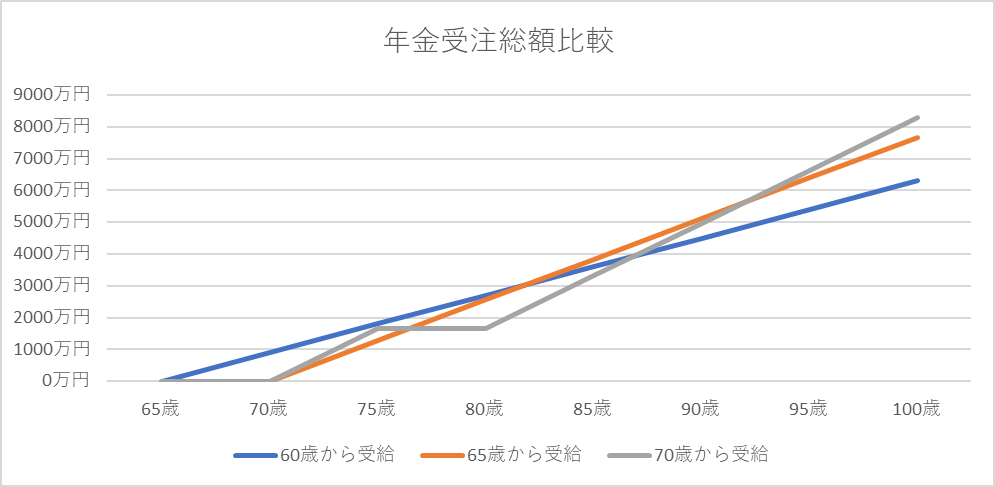

受給年齢と受給総額の関係を示した表(私が上記のシミュレーションをもとに作成)を見てみましょう。

これを見ると

90歳まで生きれば70歳受給開始が勝ち組

95歳まで生きれば75歳受給開始が勝ち組

です。

日本の平均寿命を見れば、男性が81.64歳、女性が87.74歳であり、65歳受給がベストじゃないか?(情報ソース:生命保険文化センター)と見えると思います。

しかし、私は貯蓄にある程度余裕のある人は75歳ギリギリまで受給を繰り下げるべきだと思っています。

その理由は後述します。

早くもらうべき人はどんな人?

この制度で早く受給を開始すべき人はいるのでしょうか?

結論としては、以下のような方は早く受給をすべきだと思いますが、それ以外の方は需給は遅らせるべきだと思います。

- 持病があり長生きが難しい方

- 生活が困窮しており、働くのも難しい方

遅くもらうべき人はどんな人?

早くもらうべきな方に該当しない場合は、受給年齢をなるべく遅らせるべきと考えます。

基本的に生活には困らないが、貯蓄額を減らさないために早めに受給するという方針はオススメしません。こういった方は、遅めに受給年齢をするべきです。

これは、受給総額が早めの受給よりも少なくなったとしても・です。

理由は以下です。

- 老齢年金は長生き保険であるから

- 家族は長生きを願っているから

- 墓場までお金は持っていけないから

老齢年金は長生き保険

老齢年金はいわゆる「長生き保険」です。人生100年時代と言われる今だからこそ老齢年金は有意義に使うべき制度であり、長生きをするために使うべきです。

正直言って、早めに死んでしまうのであれば先のお金を心配する必要はありませんから。

この納得感が低い・・という方は以下の二冊を参考にしてみてください。

おそらく、ネガティブバイアスに支配されているかもしれません。

家族は長生きを願っているから

家族は家族の長生きを願っています。

しかし、もし長生きした方がお金なく、子供が面倒を見なければいけなかったらどうでしょうか?

その影響で「自分の子供が希望の学校に行けなくなってしまったら?」「家のローンが払えなくなってしまったら?」経済状況は各家庭で異なりますが、

こんな状況の場合は「いっそのこと早く亡くなってくれたら・・・」と思ってしまうことがあってもおかしくありません。

こんな状況の軽減を少しでもするためには、受給額の月額を上げておくことがいいでしょう。

長生きしても家族に愛される存在になりたいですね。

墓場までお金は持っていけないから

ご存知だと思いますが、墓場までお金は持っていけません。

子供への資産を残したいという思いがある素晴らしい親御さんもいらっしゃるかも知れませんが、将来はどうなるかわかりません。

長生きをしたら、残す資産など残らずに自らの生活に困窮する可能性すらあります。

攻めで資産を増やすよりも守りのキャッシュフローを増やしたほうが良い戦略だと思います。

これを考えるにあたっては以下の書籍を参考にするといいと思います。

後世に何かを残したいと思う方は以下もおすすめです。

いくら貯金があれば何歳から受給する?

結論としては、以下の状態になるように年金受給額をできればよいわけです。

年間生活費 ≦ 年間年金受給額

[老齢年金が180万円(60歳時点)だった場合]

年間の生活費が330万円だと仮定しましょう。そうすると3300万円の貯蓄があればギリギリ75歳までの10年間無収入であった場合でも生活ができることになります。

一方で、75歳以上は生活水準が変わらなければ年金で生活ができることになります。

※180万円で試算していますが、「老齢基礎年金」「老齢厚生年金」併せてもっと高くなる人も多いと思います。まして、夫婦なら専業主婦でも国民年金は出ますしね。

※実際、これからは65歳以上でも働く方も増える可能性が高く無収入ということにはならないかもしれませんね。

ちなみに2人以上の世帯では平均生活費は27万円ということで年間324万円です。(2019年家計調査年報(家計収支編))

けど持ち家率が8割くらいあるんですよね・・。これからはこの状況も大きく変わりそうですね。

持ち家か借家か迷っている方はこちらの記事もご覧ください。

もっとも我々のような現役世代以下では、これよりも厳しい条件である可能性はありますが!

(物価も上がるだろうし、年金も下がるかもですしね・・・。)

ちなみに自分の年金シミュレーションは以下から行えます。

試しに自分の将来を考えてみてもいいかもしれませんね。

コメント