レバノンへカルロスゴーンさんが離脱されて、はや1年ほどです。

日本の司法を「人質司法」として疑問視も残していきましたが、もう風化してしまいました。

ホリエモンが対談していたyoutubeは衝撃的だったよね

楽器箱に入って逃亡したといわれていたよね

その後、コロナの影響もありメディアはほぼ取り上げなくなりましたね。

昨年の2月14日だったんですね。1年は早い!

カルロスゴーンという経営者を失った日産がどうなっているかを見てみましょう。

ちなみにゴーンさんの以下の書籍は非常に面白いのでぜひ読んでみてください。

財務諸表ってなんだっけ?

財務諸表とやらは早かったわ。わからん、、、

※そんなあなたは↓↓↓↓

それでは、現在の決算説明資料から日産の変動を見てみたいと思います。

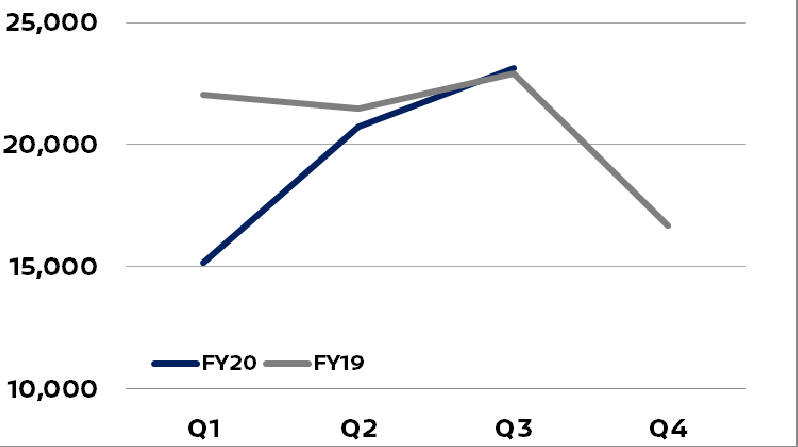

グローバルな自動車市場の推移

正直、言い訳から入っているような印象も受けるようなイメージです。

1Qはかなり厳しい市場環境だったが、やっと回復してきましたよ。という図式のイメージですね。

ゴーンショックの影響かコロナの影響かわかりづらくうやむやに出来たような印象でしょうか。

コロナの影響で自動車業界も大きな打撃を受けていました。

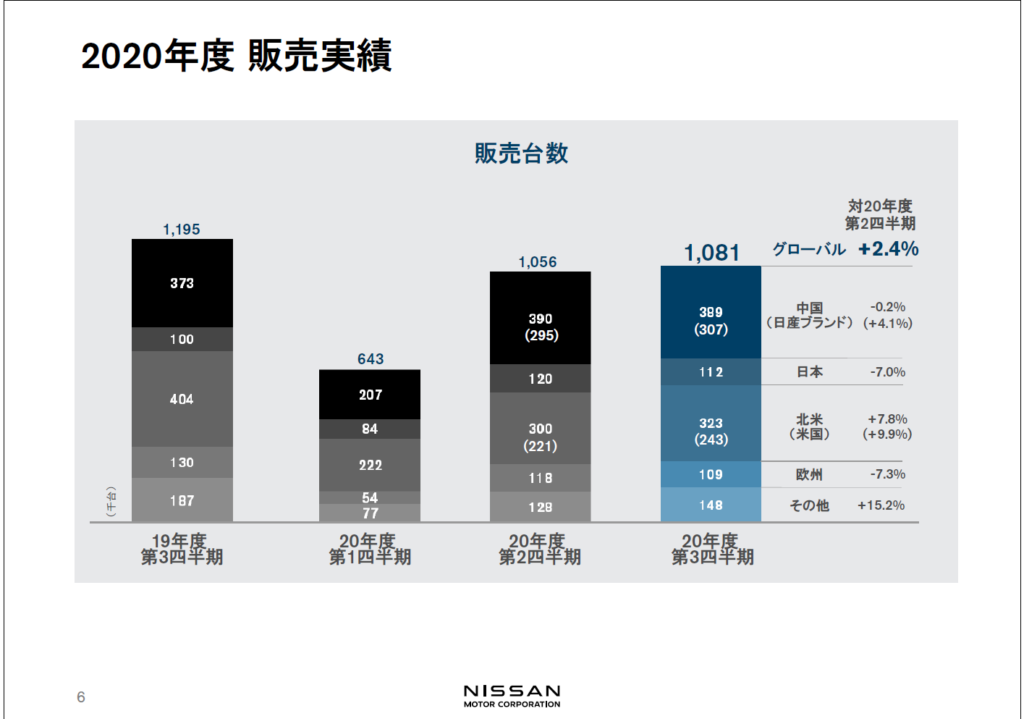

販売実績

自動車の販売台数は108万台です。昨年からの減少は11万台ほどであり、10%程度の減少に収まっています。

10%程度の販売実績減少で抑えています。

販売地域別レビュー

地域別に事業のパフォーマンスを説明しています。

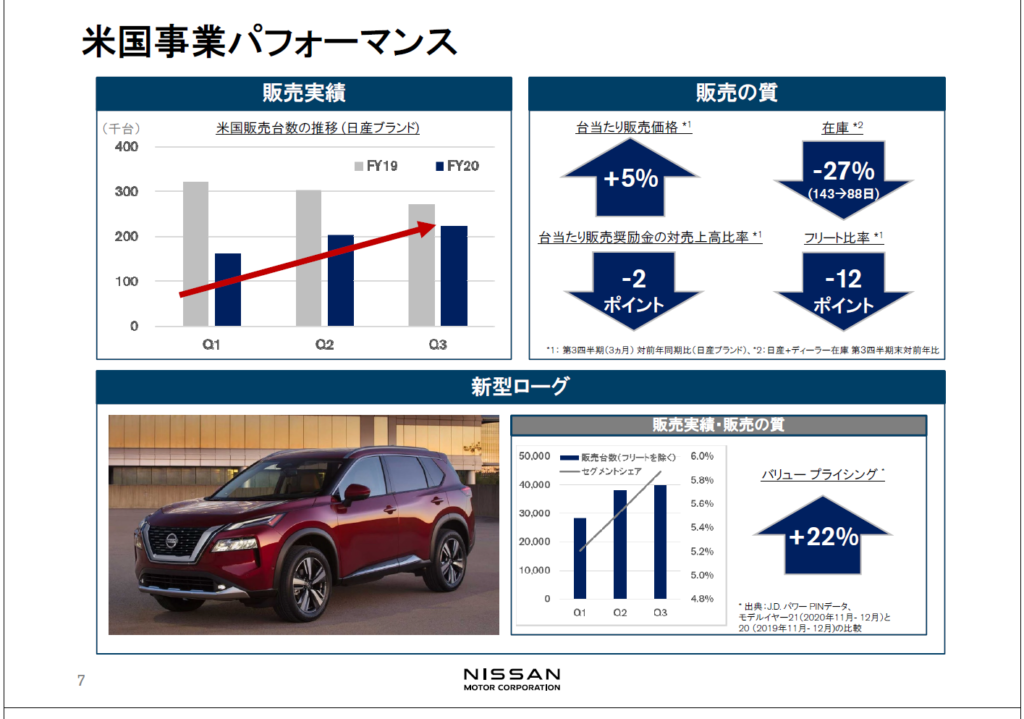

米国

販売台数は右肩上がりと書いていますが、あくまでクオーターの推移です。昨年対比では落ち込んでおり、コロナの影響が軟化しているにすぎないといえるでしょう。

一方で販売価格が、5%上昇したというのは評価できるのではないでしょうか。

「新型ローグ」を推しているのでしょうか。

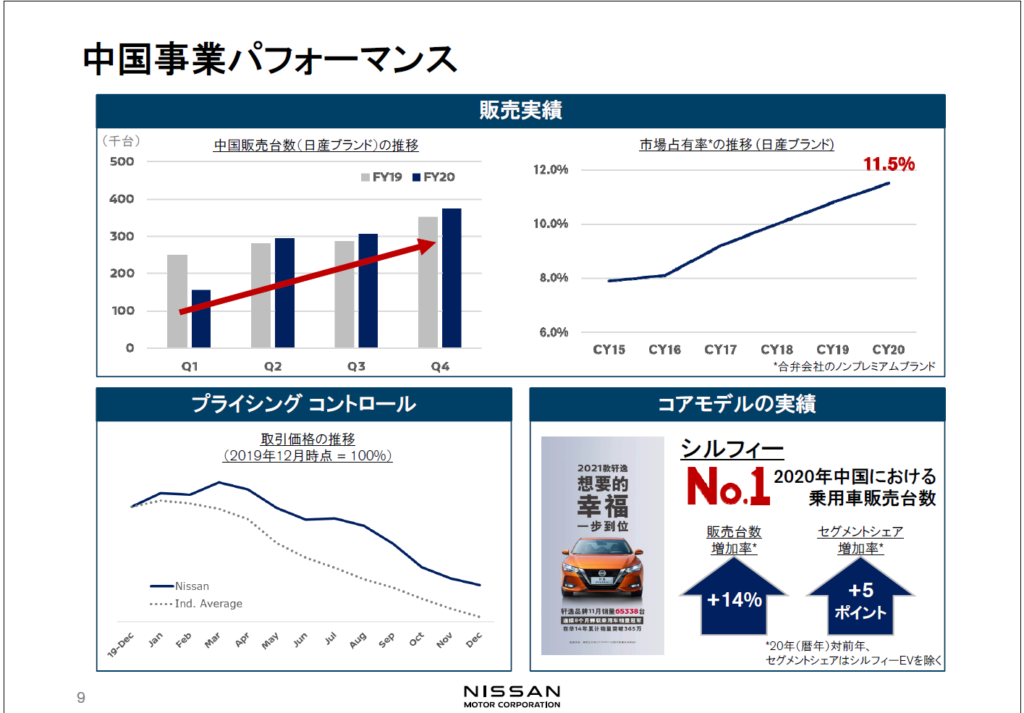

中国

こちらの販売実績も同様ですが、2,3,4Qは昨年対比でも台数が伸びています。

市場占有率も8%前後の5年前から11.5%になっています。

コアモデルの実績として、シルフィーを載せていますが、新型ローグを米国で・シルフィーを中国でプッシュしているということなのでしょうか。結果的に良い業績の車種を入れているようにも見えます。

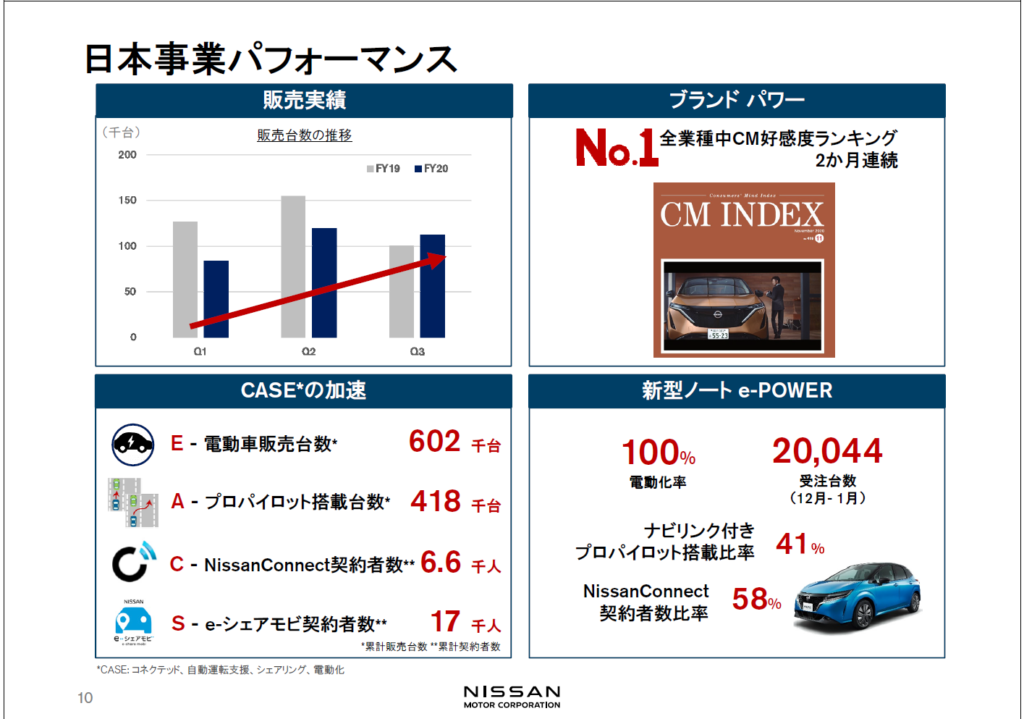

日本

販売実績だけは全地域共通ですが、項目が結構違いますね。意外と見づらいです。

販売実績は3Q上がっているものの、1,2Qの購入予定が繰り下がっているだけだと思いますが、単独四半期では昨期の販売台数を上回っています。

日産はCASE(コネクテッド、自動車運転支援、シェアリング、電動化)の競争が復活のカギではないかと思っているので、頑張っていただきたいです。

地域特性としては、中国での実績が好調なように感じました。

ほかの地域では停滞感が否めないのではないでしょうか。

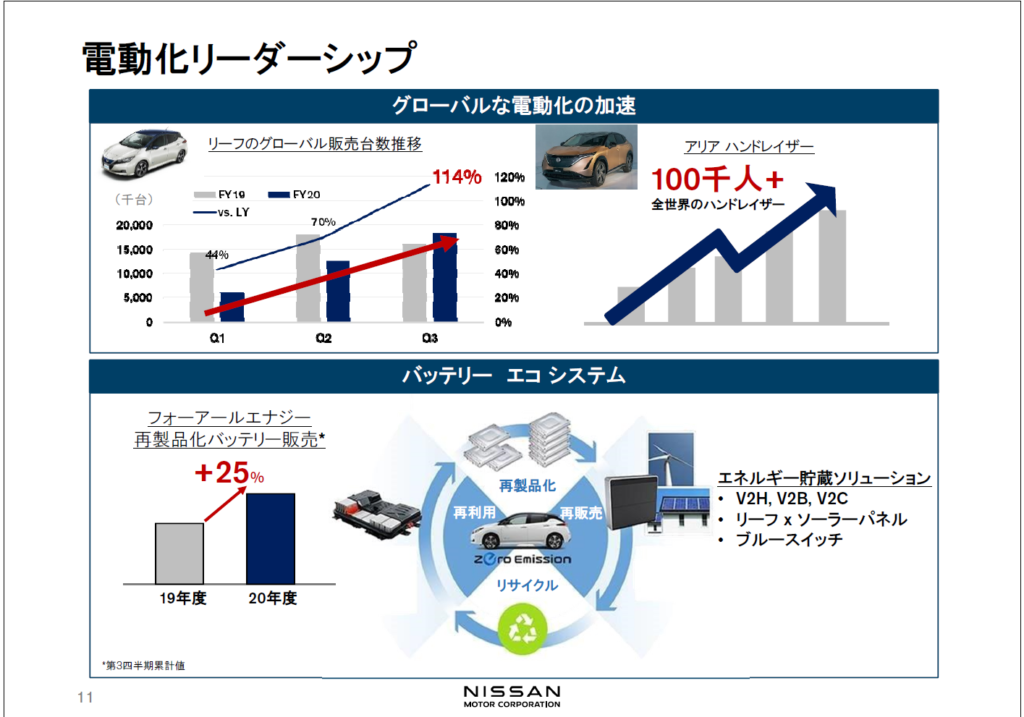

電動化について

電動化リーダーシップと表現をしています。

販売台数推移を表現していますが、こちらもリーフはクオーター比較であり、昨年対比では下回っています。

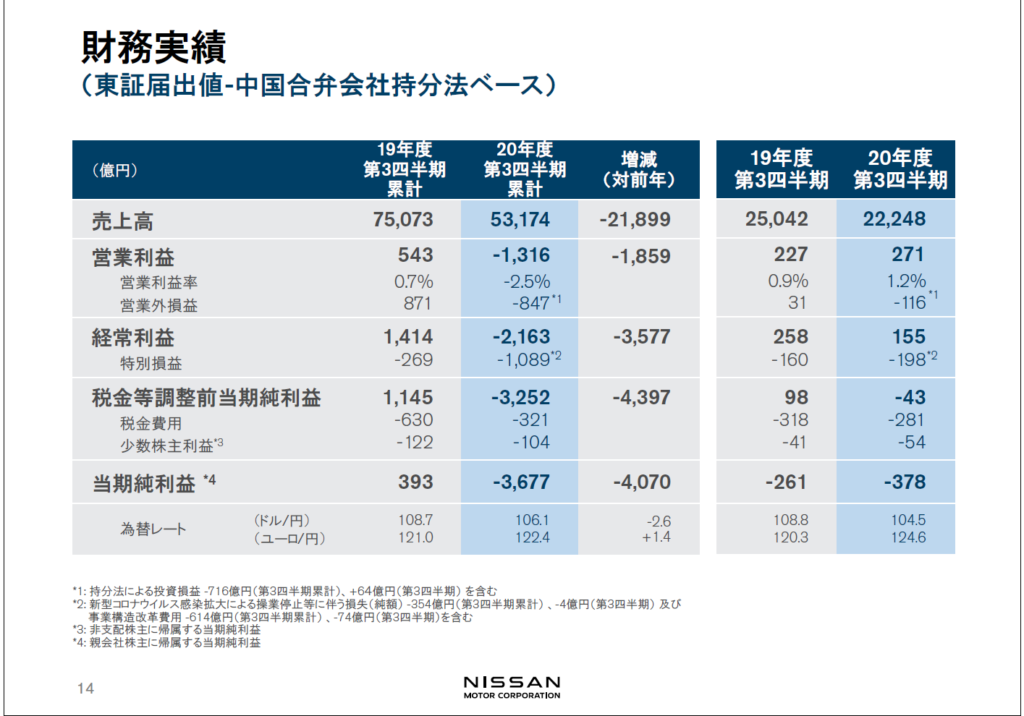

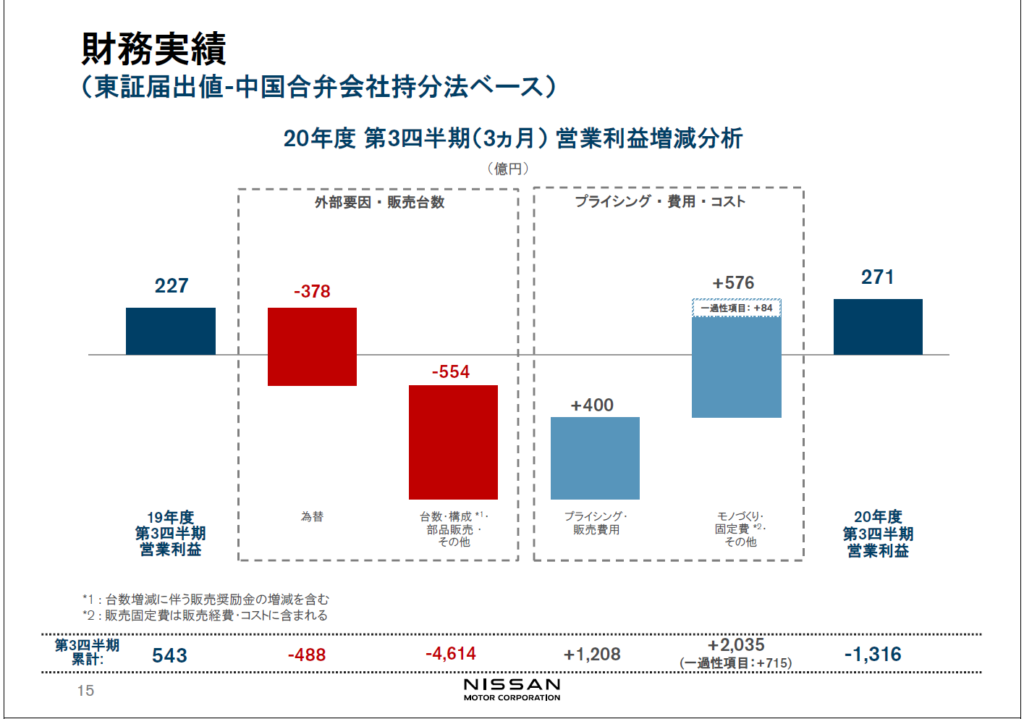

財務実績

いよいよ財務実績の報告となります。

売上高は2兆1,899億円マイナスとなっております。それでも自動車事業の売上はやはり〇兆円単位だということですね。

営業利益は△1,316億円であり、純利益も△3677億円となっています。

原因の大きな部分として事業構造改革費用として計上している△614億円、△74億円を含んでいますが、それを差し引いても利益率が悪いと思います。

19年度でも営業利益率が0.7%という点からそもそもの利益が出しづらい組織体質となってしまっていることがうかがえます。

営業利益の構造分析です。△1,316億円となった要因を分析していますが、考えうる要因である

「為替」「台数など」「プライシング販売費用」「固定費」などでの要因です。

5兆3,174億円の売上を上げていますが、結果的に営業利益が1316億円の赤字、

純利益が3,677億円の赤字となっています。利益率の悪い体質となってしまっています。

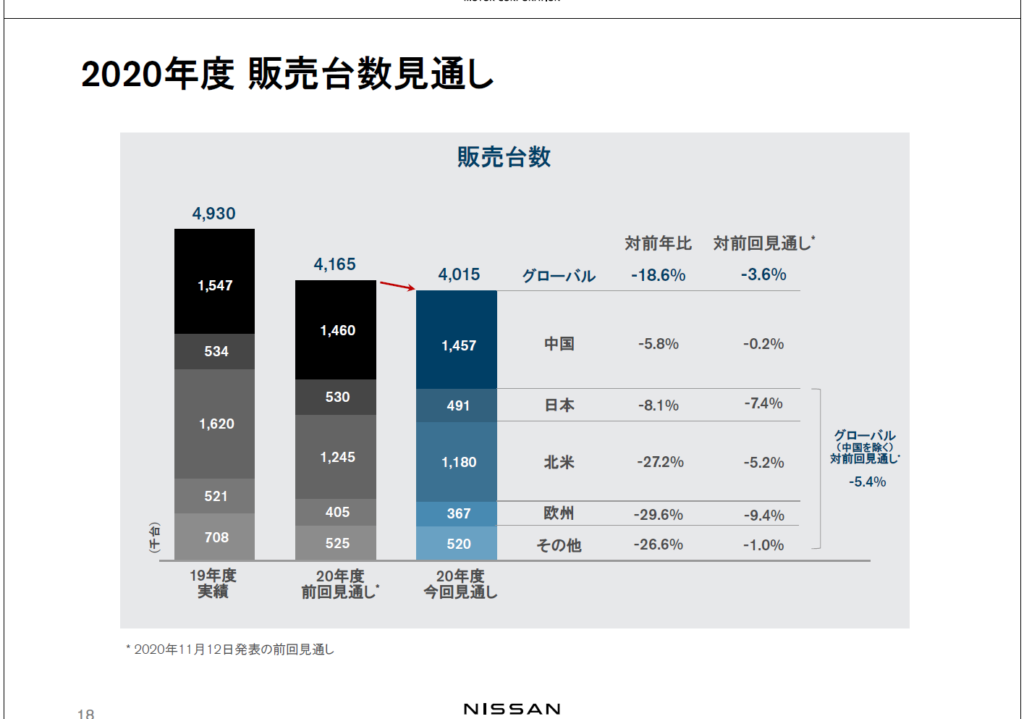

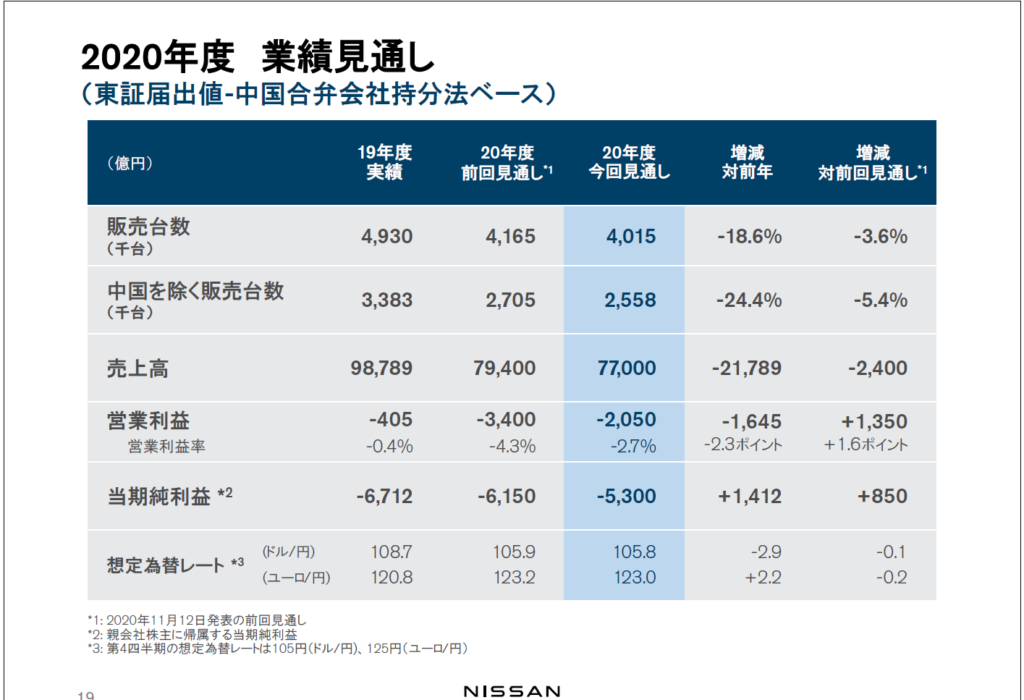

通期の見通し

販売台数見通しはトヨタとは逆で下方修正しています。401万台の見通しです。

業績の見通しも販売台数の減少に伴い売上は減少見込みですが、営業利益は構造改革で改善を目指いしています。

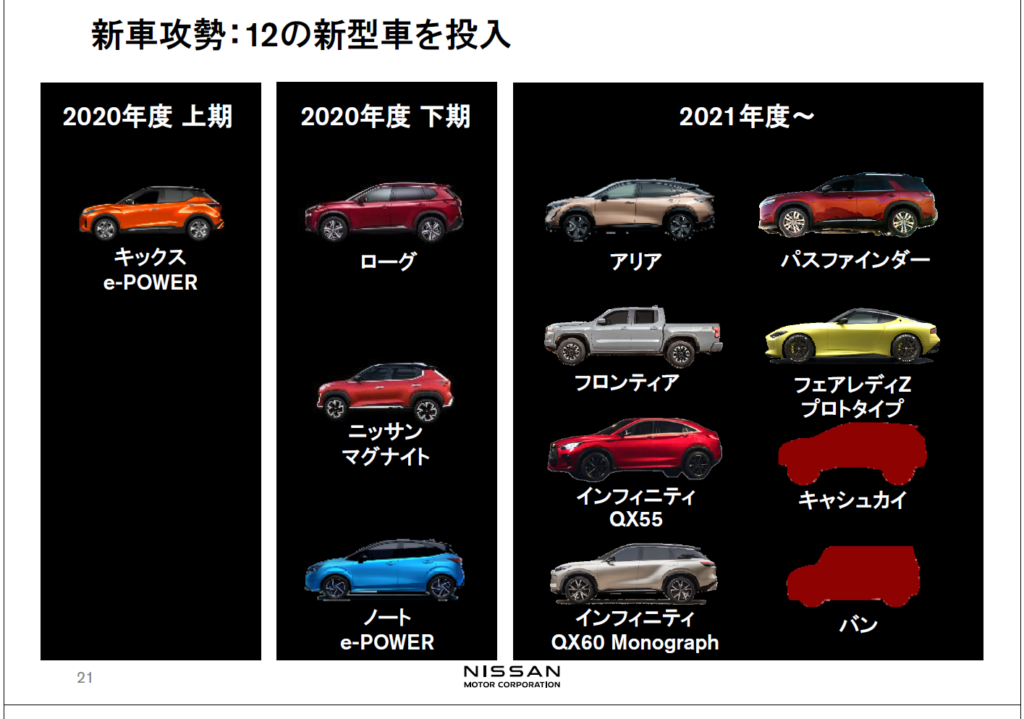

ビジョン

新車攻勢はわくわくしますね。12の新型車を予定しています。

フェアレディがかっこいいです。。

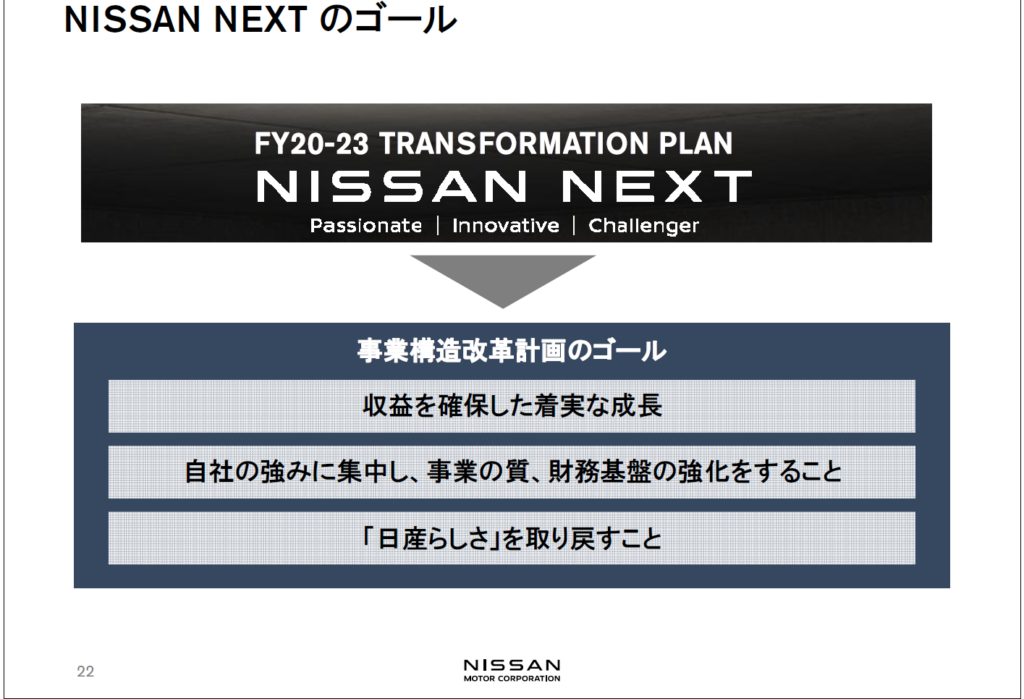

事業構造改革計画のゴールは以下3つと説明しています。

- 収益を確保した着実な成長

- 自社の強みに集中し、事業の質、財務基盤の強化をすること

- 「日産らしさ」を取り戻すこと

事業構造改革で「日産らしさ」を取り戻せるかが重要となります。

いまは日産らしさが、「ゴーンさんの事件」や「検査の不正」などマイナスイメージが強いですが、自動車の品質を継続的に高めてもらいたいです。

※この記事は日産のIR情報を基にまとめております。

コメント