中小企業診断士学習は継続中です!

今回も過去問を取り上げたいと思います。

学習中だとどのように着目すればよいかわからないよね!

タグで「事例Ⅳ」に関連する項目は見ることができます!

診断士の学習をしない方も、どんな問題がコンサルの試験になるのかを見てみると面白いと思います!

ちなみに令和2年私は事例Ⅰ「B」、事例Ⅱ「B」、事例Ⅲ「B」、事例Ⅳ「A」でした。

A:60%以上、B:50~60%未満、C:40~50%未満、D40%未満

令和2年事例Ⅳの問題

過去問は1次試験も2次試験も以下のリンクから、見に行くことができます。

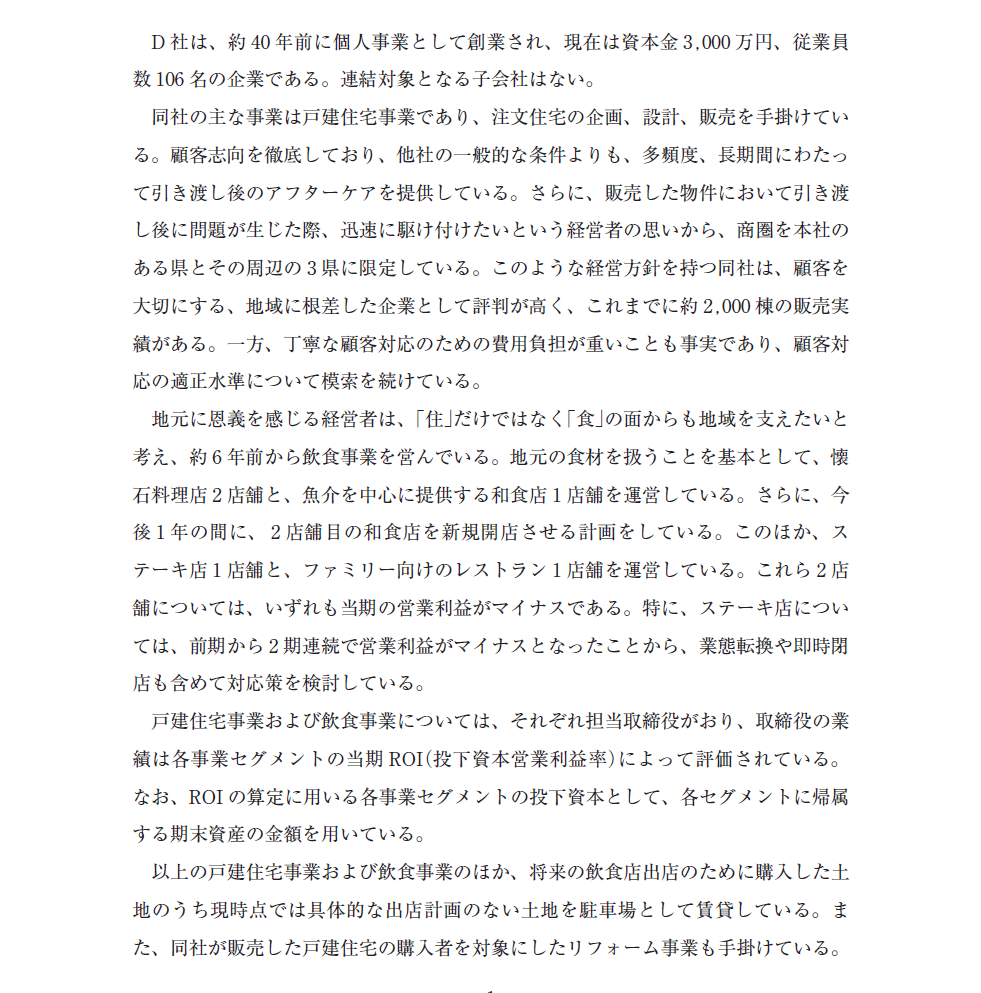

企業概要

様々な要素がありますが、それは後程本文でご確認いただくとして、概要を抜粋すると以下になります。

- 資本金3000万円

- 従業員106名

- 不動産事業、飲食事業を行なっている

設問解釈

事例Ⅳの場合は、処理のしやすさを優先するために「設問解釈」を行います。

第1問

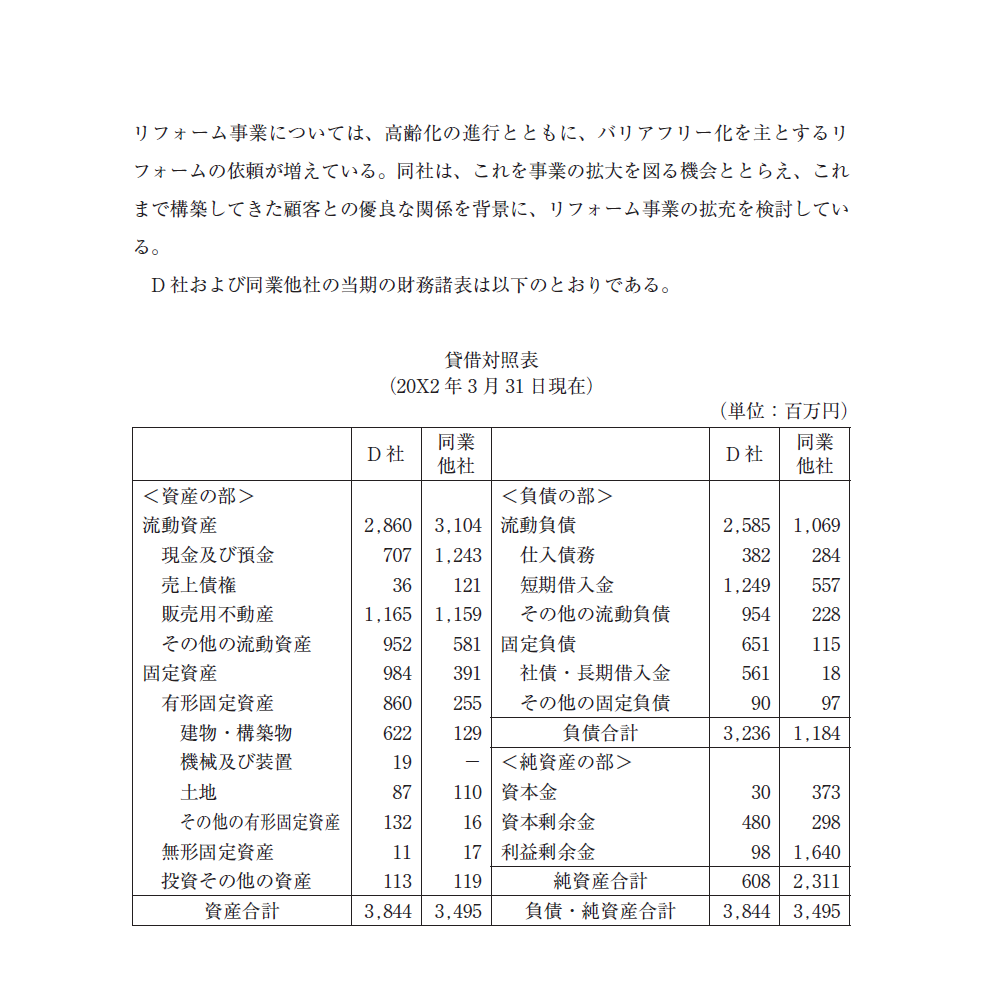

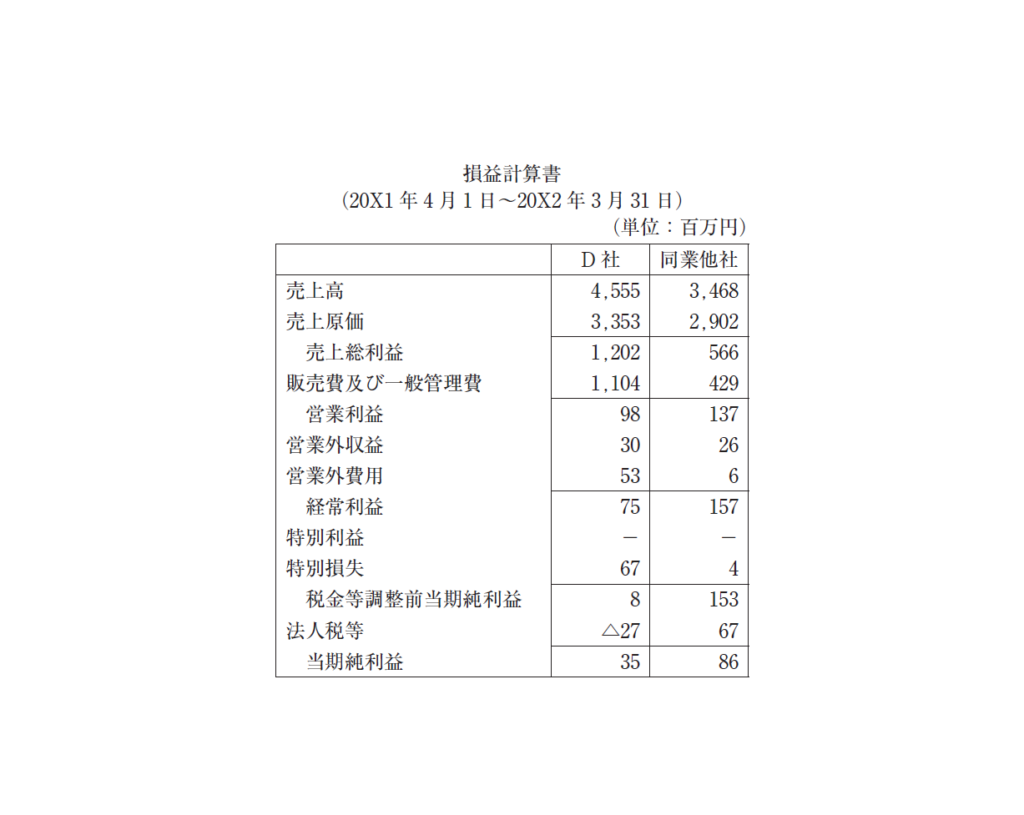

(設問1 ) D 社および同業他社の当期の財務諸表を用いて比率分析を行い、同業他社と比較 した場合のD 社の財務指標のうち、①優れていると思われるものを1 つ、②劣って いると思われるものを2 つ取り上げ、それぞれについて、名称を⒜欄に、計算した 値を⒝欄に記入せよ。⒝欄については、最も適切と思われる単位をカッコ内に明記 するとともに、小数点第3 位を四捨五入した数値を示すこと。 (設問2 ) D 社の当期の財政状態および経営成績について、同業他社と比較した場合の特徴 を60 字以内で述べよ。

答えるもの:優れたものを1つ、劣っているものを2つです。効率性・安全性・収益性の3

サラバト解釈(与件文に探しに行く):効率性・安全性・収益性の3要素を本文とB/SとP/Lから考える。

私は最初に取り組む。

第2問

設問1

(設問1 ) ステーキ店の当期の売上高は60 百万円、変動費は39 百万円、固定費は28 百万 円であった。変動費率は、売上高70 百万円までは当期の水準と変わらず、70 百万 円を超えた分については60 %になる。また、固定費は売上高にかかわらず一定と する。その場合の損益分岐点売上高を求めよ。⒜欄に計算過程を示し、計算した値 を⒝欄に記入すること。

答えるもの:損益分岐点売上高

サラバト解釈(与件文に探しに行く):本文見なくてもよいだろう

設問2

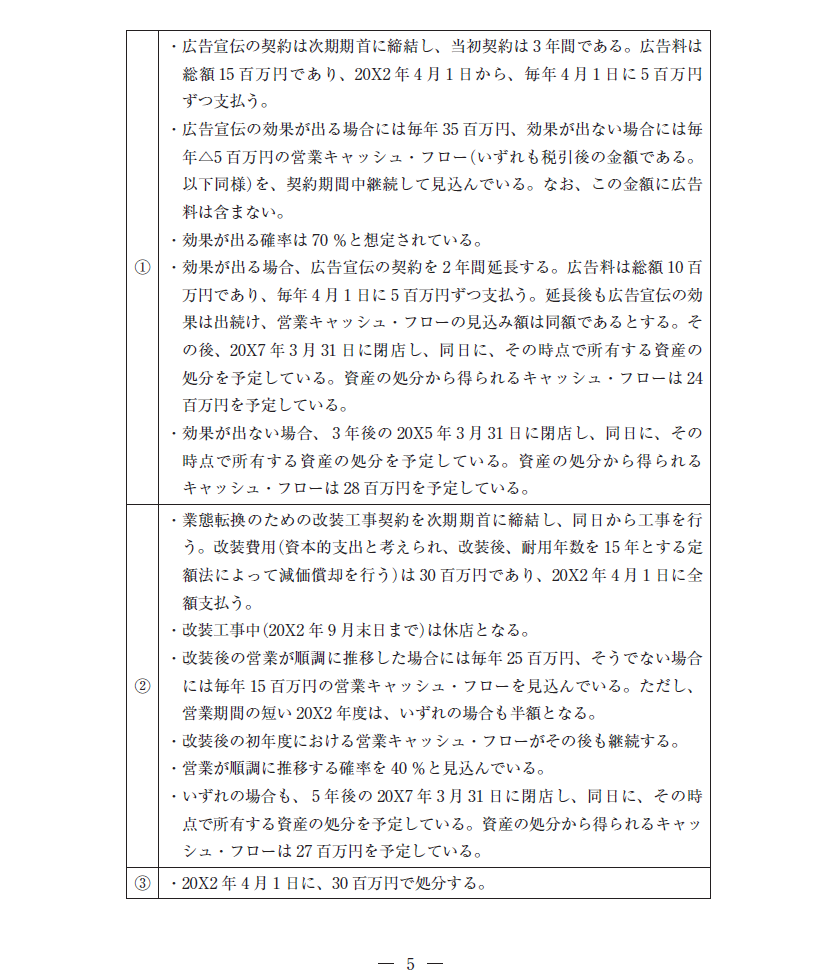

(設問2 ) このステーキ店(同店に関連して所有する資産の帳簿価額は35 百万円である)へ の対応を検討することとした。D 社の取りうる選択肢は、①広告宣伝を実施したう えでそのままステーキ店の営業を続ける、②よりカジュアルなレストランへの業態 転換をする、③即時閉店して所有する資産を売却処分する、という3 つである。そ れぞれの選択肢について、D 社の想定している状況は以下のとおりである。

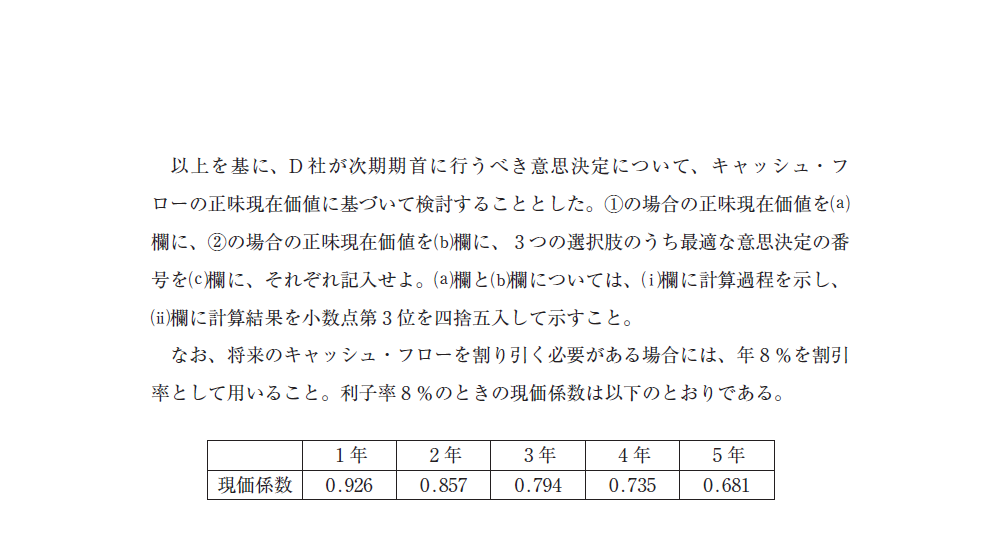

答えるもの:正味現在価値を答える

サラバト解釈(与件文に探しに行く):問題の条件がすごくボリュームある。最後かな・・・

第3問

D社は、リフォーム事業の拡充のため、これまで同社のリフォーム作業において作 業補助を依頼していたE 社の買収を検討している。当期末のE 社の貸借対照表によれ ば、資産合計は550 百万円、負債合計は350 百万円である。また、E 社の当期純損失 は16 百万円であった。 (設問1 ) D社がE 社の資産および負債の時価評価を行った結果、資産の時価合計は500 百万円、負債の時価合計は350 百万円と算定された。D 社は50 百万円を銀行借り 入れ(年利4 %、期間10 年)し、その資金を対価としてE 社を買収することを検討 している。買収が成立した場合、E 社の純資産額と買収価格の差異に関してD 社 が行うべき会計処理を40 字以内で説明せよ。 (設問2 ) この買収のリスクについて、買収前に中小企業診断士として相談を受けた場合、 どのような助言をするか、60 字以内で述べよ。

答えるもの:買収関連の判断などを答える。

サラバト解釈(与件文に探しに行く):純資産価格に関連するので、そこまで難しくはないか?

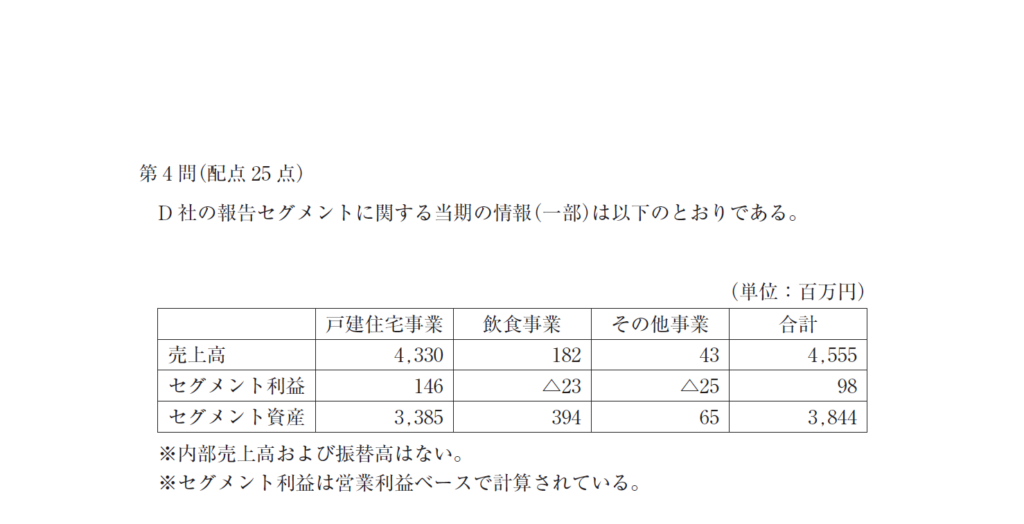

第4問

D社では、戸建住宅事業における顧客満足度の向上に向けて、VR(仮想現実)を 用い、設計した図面を基に、完成予定の様子を顧客が確認できる仕組みを次期期首 に導入することが検討されている。ソフトウェアは400 百万円で外部から購入し、 5 年間の定額法で減価償却する。必要な資金400 百万円は銀行借り入れ(年利 4 %、期間5 年)によって調達する予定である。このソフトウェア導入により、戸 建住宅事業の売上高が毎年92 百万円上昇することが見込まれている。以下の設問 に答えよ。 (設問1 ) ⒜戸建住宅事業および⒝ D 社全体について、当期のROI をそれぞれ計算せよ。 解答は、%で表示し、小数点第3 位を四捨五入すること。 (設問2 ) 各事業セグメントの売上高、セグメント利益およびセグメント資産のうち、この ソフトウェア導入に関係しない部分の値が次期においても一定であると仮定する。 このソフトウェアを導入した場合の次期における戸建住宅事業のROI を計算せ よ。解答は、%で表示し、小数点第3 位を四捨五入すること。

答えるもの:セグメントごとのROIや全社のROI

サラバト解釈(与件文に探しに行く):ROIの定義はどこかに書いてあるのだろうか。

本文との対応

本文および財務諸表は以下です。

事例Ⅳは主に本文との対応は1問だけが絡んでいきます。

第1問

答え:選択した指標

①優れたもの=売上債権回転率

②劣っているもの=固定比率

③劣っているもの=売上高営業利益率

指標選択した理由:まず、本文の中でも「丁寧な顧客対応の為の費用負担が大きい」とあり、営業利益以下を劣っている指標として、選択することにしましたが、経常利益を指摘すべきか迷いました。そのうえで、販管費が大きいことがI番の課題であると考え、売上高営業利益率にしました。

次に、安全性も利益剰余金が圧倒的に低いため、自己資本を絡めた指標を考えることにしました。

1番単純なものは自己資本比率か負債比率ですが、固定資産の大きさも指摘したいと考え、固定比率を答えることにしました。

最後に優れている点です。これが1番難しかったです。回転率で答えるとして、1番差が大きそうな売上債権回転率にすることにしました。

第2問

設問1

答え:78.75百万円

算出までの道筋:正直、ただの損益分岐点問題ではなく、かなり迷いました。

というか本試験ではできませんでしたが、今回は解けたというのが正しいです。

道筋としては、分けるのだろうというのはわかる方が多いと思いますが、

損益分岐点売上高=固定費÷限界利益率 という式がある方ほどできなかったと思います。

手順としては以下で解けました。

- 売上70の時→売上70-変動費(65%)45.5-固定費28=-3.5百万円

- 不足分(70超える分)→売上-売上×0.6(変動比率)=3.5

- 売上=8.75百万円

- 1番の売上70百万+3番の売上8.75百万=78.75百万円

となります。

設問2

答え:

⑴94.23百万円

(2)46.45百万円

⑶⑴に投資すべき

となりましたが、⑴⑵間違っていたようなので模範解答に解説譲ります。

同じ答えになった方いたら、教えていただきたいです。

第3問

答え:100百万円が負の暖簾として資産計上され、特別利益として償却される

答え補足:正確には20年以内が会計期間であり、5年以内が税務期間らしいですが、ここは自身もないので、答えないことになりそうです。

第4問

設問1

答え:

(a)4.31%→〇

(b)2.55%→〇

(c)2.64%→×

答え補足:本文中に営業利益と資産でROIを算出すると書いてありますが、当問題で営業利益であると書いてあるので、a,bは単純にセグメント利益÷セグメント資産をするだけです。

設問2

答え:

2.64%→×

答え補足:ここはまだ理解できていません。

設問3

答え:営業利益で算出しているため、利息などが考慮されないことを指摘し、経常利益ベースで算出することを解決策としています。

答え補足:以下模範解答では、利益額の評価が甘く率のみで評価がされるといっていますが、こちらはセグメント別に出しているので良いのではないかとも思います。

解いてみての感想

解いてみての感想は「難しいが、みんな出来ていなさそう」でした。

案の定(?)全然できた間食のなかったこの事例Ⅳはこのような内容で問2もできない状態でした。

しかし、私の評価は「A(50~60%未満)」でした。

TACさんが回答解説動画を出しています。2次試験は予備校などでも回答が一つに固まらないのも特徴です。

以下の書籍で答え合わせできると思います。

TACテキストも良いのですが、自分の回答と見比べづらく、一般的に推奨されている「ふぞろい」のほうがおすすめです。

ふぞろいも最新版が出るようですので、その場合はそちらがよいでしょう。

基本的に、事例Ⅳは最初の経営分析以外はほぼ模範解答を正解として勉強していいと思います。

唯一、正解が見える事例なので、ここの力を落とさないように勉強していきましょう。

コメント