本日はKDDIを取り上げます!

3キャリアで少し特徴薄いのかと思っていましたがどうでしょうか?

何いってるの!俺はずっとKDDIだよ!

稲盛さんを尊敬しているからね!

金ちゃんも可愛いしね!w

ドコモと比較しながら見ていきましょう!

また数字いっぱい出てくるの?

※不安な方は↓↓↓↓

KDDI

KDDIは私見としては、ドコモとソフトバンクに比べてブランドイメージが劣るのかな・とも思っていたりしましたが、実際はどうでしょう。財務諸表で読み解いてみましょう。

損益計算書

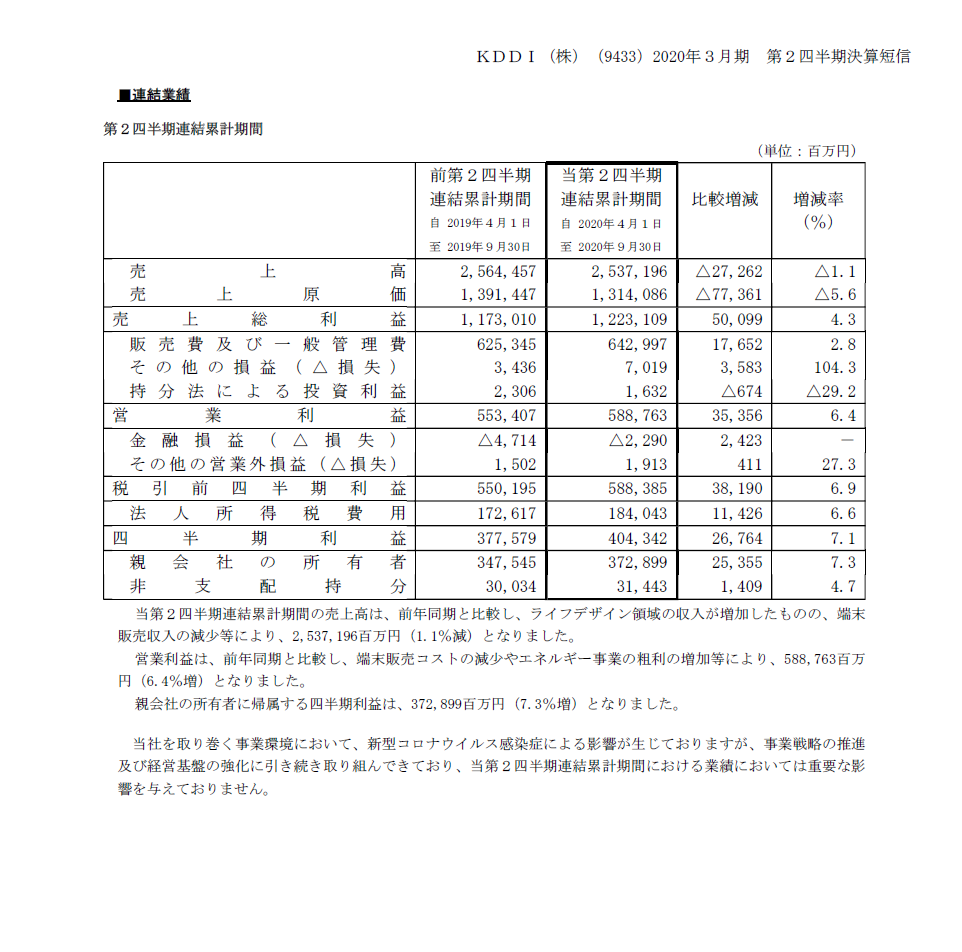

売上高合計は2兆5,371億円であり、売上高総利益は1兆2,231億円、営業利益は5,887億円です。

売上高総利益率は48.20%で、営業利益率は23.20%です。

勝手に持っていた印象というのが、ありましたが売上高の部分ではむしろドコモよりも上なんですね。また、営業利益はこちらも20%超え。利益率の高いビジネスです。売上高は下がっているが、営業利益が上がっているという構造は一緒です。

通信キャリアの営業利益率は高いんですね。「通信設備使用料」というのが、菅政権で言われている公共の電波を使っているのに高すぎる・・といわれる部分ではないでしょうか。

四半期純利益は4,043億円です。

売上としては3キャリア中トップ!これを特徴といわずなんというのか!

貸借対照表

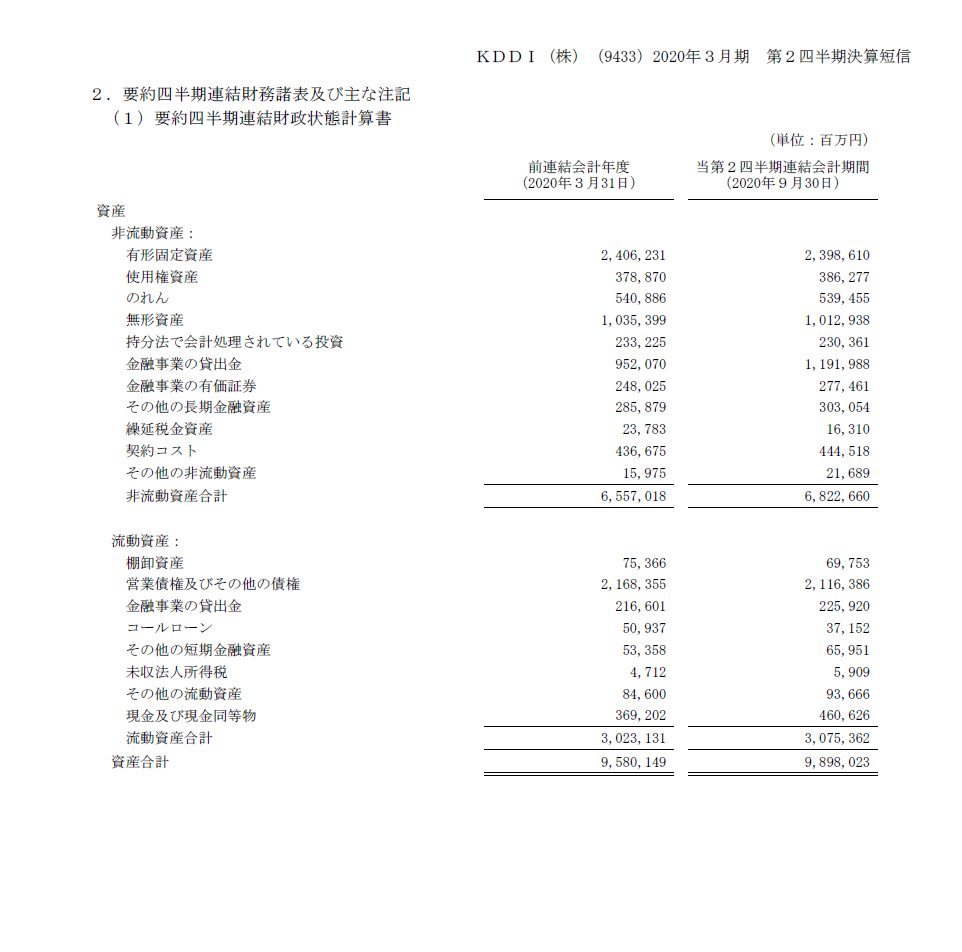

貸借対照表を見ると、総資産は9兆8,980億円です。負債は4兆7,962億円、自己資本は5兆1,017億円です。有形固定資産が2兆4,062億円と固定資産としてはやはり大きいです。

使用権資産として計上をしている資産は電波関連でしょうか。仕訳が違うのかもしれませんね。

営業債権(売掛金のようなもの)が2兆1,683億円と次点で多いです。構造はほぼ同じですね。

自己資本比率は48.46%です。ドコモの自己資本比率が約70%超えでした。安全性を見るもう一つの指標として、流動比率を見ておきましょう。短期的な安全性を見る際に「流動資産÷流動負債」で算出したもので、100%超えが好ましいです。すぐに返さなければいけない借金をすぐに入ってくる資本で賄えるかということですね。流動比率は99%です。目安としてのものであり、当座比率(さらに流動性が低い資産に絞ったもの)では更に低くなることも考えると短期安全性を懸念する投資家などもいるかもしれませんが、流動負債の多くは金融預金なので、楽天の解説時に話したように数字ほどのリスクはないとも考えられます。

のれん

ちなみにこの資産計上で、「のれん」という試算項目が5,394億円計上されています。これはM&Aを行う企業が企業買収を行う際に純資産以外のブランド価値などを加味して、買収額を決定します。買収を行った際にはその価値を目に見えない資産価値として評価しているので、無形固定資産として計上を行います。資産項目として計上したものを日本の会計基準では20年以内に償却をしていきます(仕訳の内容は借方が償却費=特別損失、貸方がのれんとして処理される)。しかし、KDDIは国際財務報告基準(IFRS)を採用している為、著しく価値が下落したと判断される際に減損処理を行う方式をとります。そのため、一定額で減っている感じがしません。

セグメント営業利益

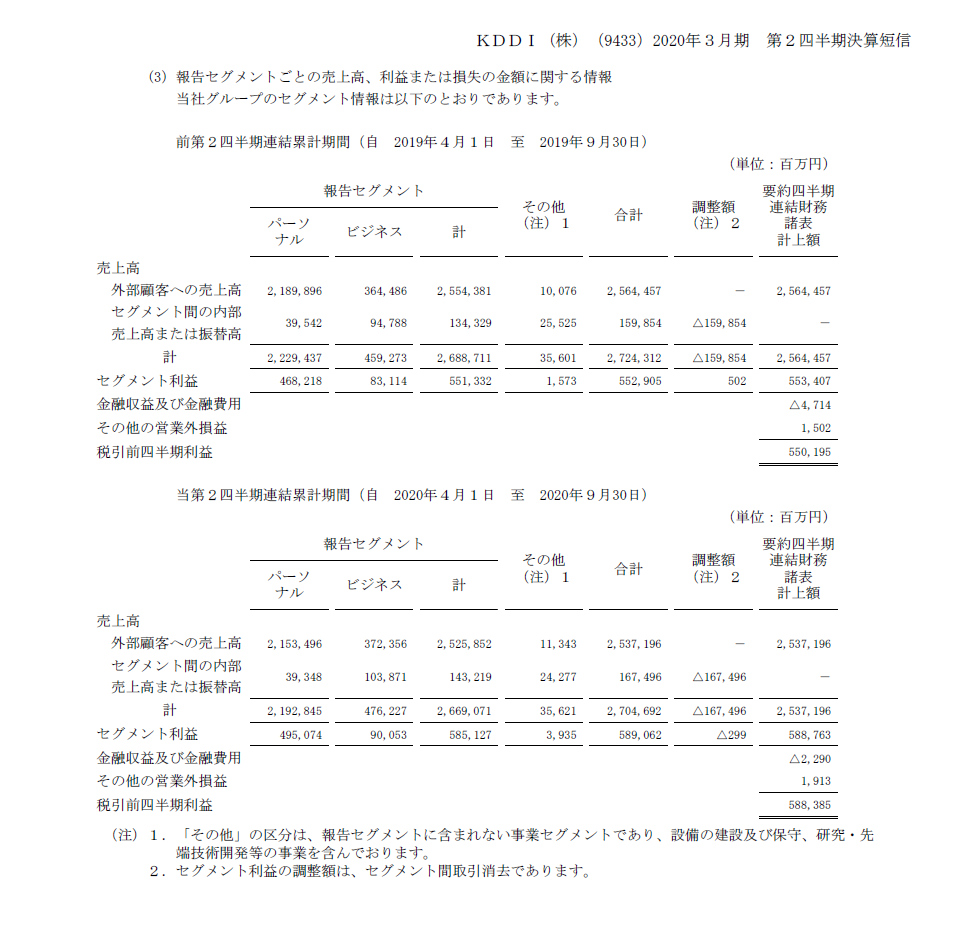

セグメントは以下に分かれています。

- パーソナル

- ビジネス

ドコモが事業の特性や内容で捉えていたのに対して、KDDIは顧客が「個人」か「法人」かでセグメントしているのです。こう見ると面白いですね。

説明会資料

次回は説明会資料を解説します。

※この記事はKDDIのIR情報を基にまとめております。

ドコモと比べ、安全性が多少劣るといっても売上がトップ!

これがKDDIの特徴です!

コメント