損失7万円以上??

どれくらいの預金だったかによるけど外貨定期預金は安全みたいなイメージがあったのに!

私も安全なイメージがあるわ。安全じゃないの?

結論からいえば、安全資産とは言い難いです。

その理由を説明していきたいと思います。

この記事でわかること

- 私の外貨定期預金の成績(7万円以上の損失)

- 外貨定期預金は安全資産ではない

- 外貨定期預金で利益を出しづらい理由

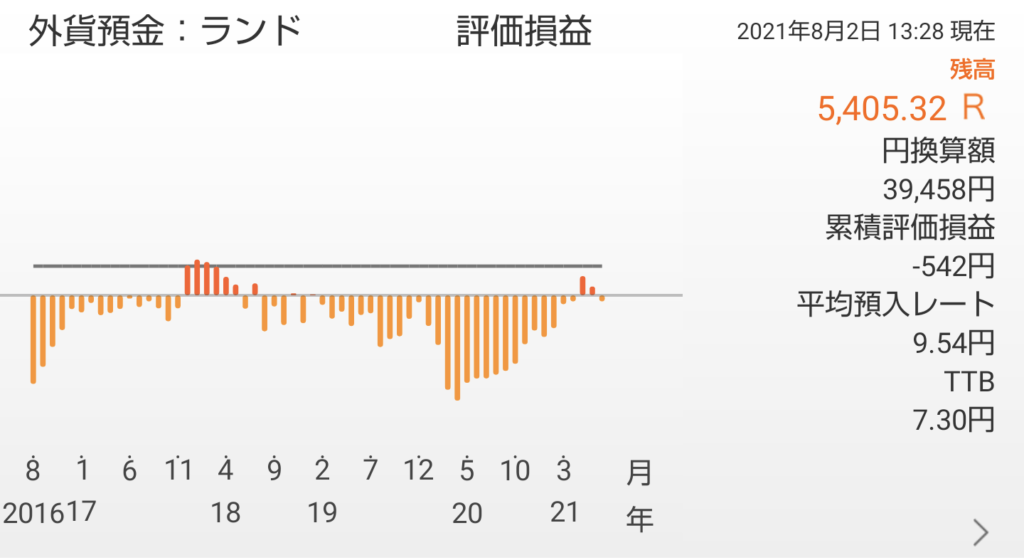

私の外貨定期預金成績

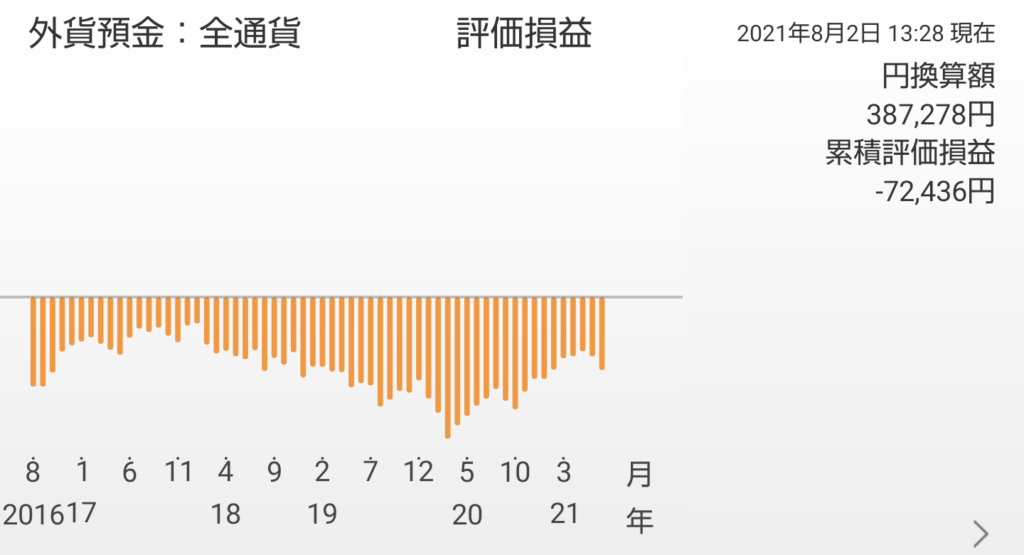

私の外貨定期預金の成績は現状では7万2千円の損失が出ている状況です。(8月2日執筆時点)

現在の金額が38.7万円程だったので、45万円ほど預入して8%程の損失が出ているということになります。

私の運用期間は2014年4月から1年以内に全ての通貨に預金をしてそこから放っておいたので、約7年の運用成績がこれです。

私は外貨レートによって利益と損失が入れ替わりなんだろうな・・と放ったらかしでやっていたらそのうちある程度増えているのではないかと思っていましが、全く増えていませんでした。

それどころか7年間で一度も損益計算でプラスになっている期間がありませんでした。

じぶん銀行では、5年間の評価損益が見えますが、ランドだけわずかにプラス期間がありますが、それ以外はマイナス期間しかありませんでした。

レアルなんかは下がるとは思っていましたが、半値以下になっているんですね・・・。

外貨定期預金は安全資産ではない

安全資産とはなんでしょうか?

言葉の意味から確認してみましょう。カブコム証券の中では以下のように定義されていました。

預金、国債、元本保証付きの保険商品や年金など、相場変動などによる元本割れのリスクが無く、基本的には元本が保証されている資産のことです。

auカブコム証券より

松井証券では、以下のように記載しています。

値動きや債務不履行などにより元本が目減りするリスクが低い資産のことを、安全資産といいます。一般的には、預貯金や国が発行する国債、インフレ時の金などを指します。

松井証券より

いわゆるこれらは解釈の違いかと思いますが、

auカブコム解釈=「無リスク資産」

松井証券解釈 =「低リスク資産」

と解釈できると思います。

私の感覚としては、安全資産=「無リスク資産」=元本割れしないという解釈がしっくりきます。

無リスク資産

元本割れをしないと断言できるのはどんな資産でしょうか。

以下のようなものが挙げられると思います。

- 普通預金

- 定期預金

- 日本国債

これくらいではないかと思います。カブコム証券では「元本補償付保険」も含まれていますが、これも早期解約があった場合などは保証されないケースが多く、厳密には無リスク資産とは言い難いのではないでしょうか。

低リスク資産

低リスク資産は以下のようなものが挙げられるでしょう。

- 金

- REIT

- そのほかコモディティ資産

- 外国債券

- 格付けの高い社債など

外貨定期預金は〇〇資産

私の外貨定期預金の運用をしての資産は負ける確率の高いリスク資産という印象です。

上記で外国債券を低リスクに分類しているのにおかしいのではないか?

と思われる方もいらっしゃると思います。

例えば、外貨預金もドル建てであれば低リスク資産となるでしょう。

しかし、外貨定期預金をするのは金利が魅力的だから・・・というのが一般的なので、ドル建にする人は少ないように感じます。

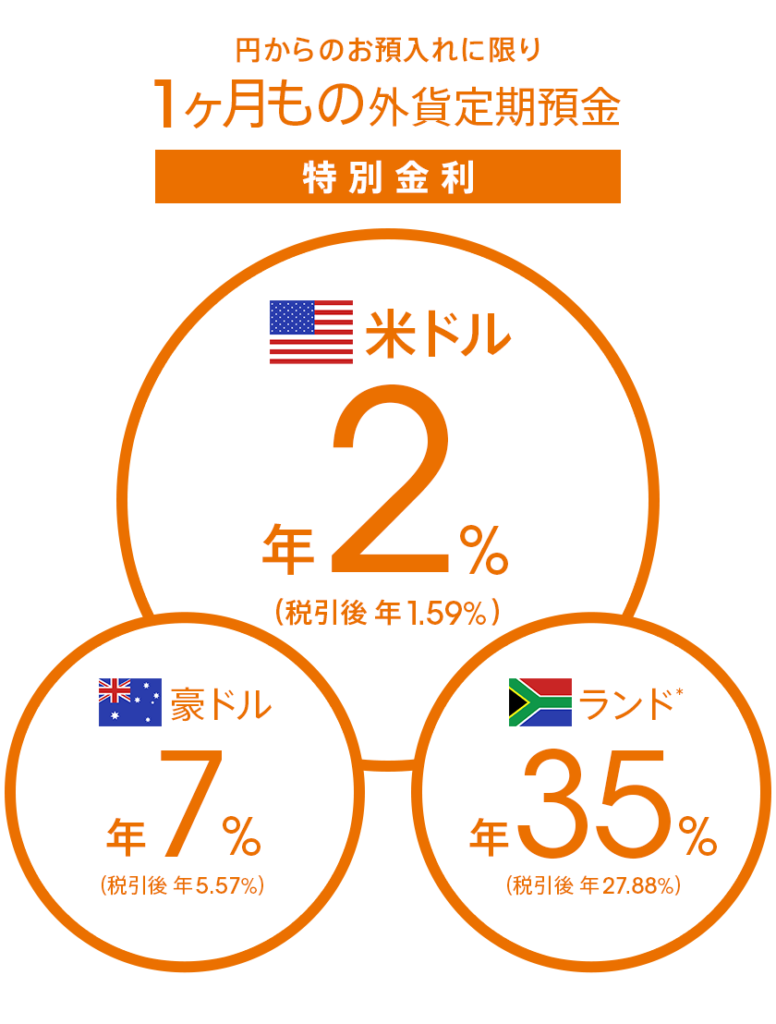

外貨定期預金で利益を出しづらい理由

外貨預金は魅力的な触れ込みがあります。

たとえば、私が預けている自分銀行では以下のように記載されています。

「35%の金利とかやば・・・」ってなりますよね。

実際私も思いました。ランドなんか見たら35%通貨が下がっても利益確定じゃないかと?

※よく金利を読むと1ヶ月ものの金利であり、そのあと3%以下に下がるというカラクリもあります・・・

しかし私は、これだけ損失を私は出していたわけです。

当然他の通貨の価値が上がっており、豪ドル高やレアル高になっていれば、利益を出せた可能性はありました。

たまたま、この7年ほどが・・・という可能性もありますが、それは楽観的な見方です。

以下の理由でそもそも利益を出しづらい構成になっていると言えるでしょう。

【利益を出しづらい理由】

- 日本円の信用度が相対的にかなり高い

- 預入レート、引き出しレートがかなり高い

この2点です。順番に見ていきましょう。

日本円は信頼度が高い?

何となく、聞いたことがある方もおおいとおもいますが、実は日本円はかなり信頼度が高いです。

以下の記事で、5年前の記事ですが『「Top10For」が選ぶ「最強のFX通貨トップ10」で、日本円は米ドルに続く堂々の2位』と記載されています。

基軸通貨として、アメリカ以外の世界中でドルの半分が流通しているというドルには遠く(?)及びませんが、信頼度は高いです。

つまり、一国に対して見れば、相対的に円高・円安に触れる可能性は5分のようなものですが、複数国に外貨を分散した場合にはほとんどの場合、負ける可能性が高いと言えると思います。

預入レート・引き出しレートが高いから

これは、取引をするときに気にはするでしょう。

しかし、結局よく分からずそのまま預けるという人も少なくないのではないでしょうか。

私も軽い気持ちで入れました。

これは銀行によって大きく異なるとは思いますが、私が預入をした「じぶん銀行」を例に見てみたいと思います。

なんと、預入金は全通貨0銭です!これは、お得そうですよね。

それでは、私の預けている通貨で見てみましょう。

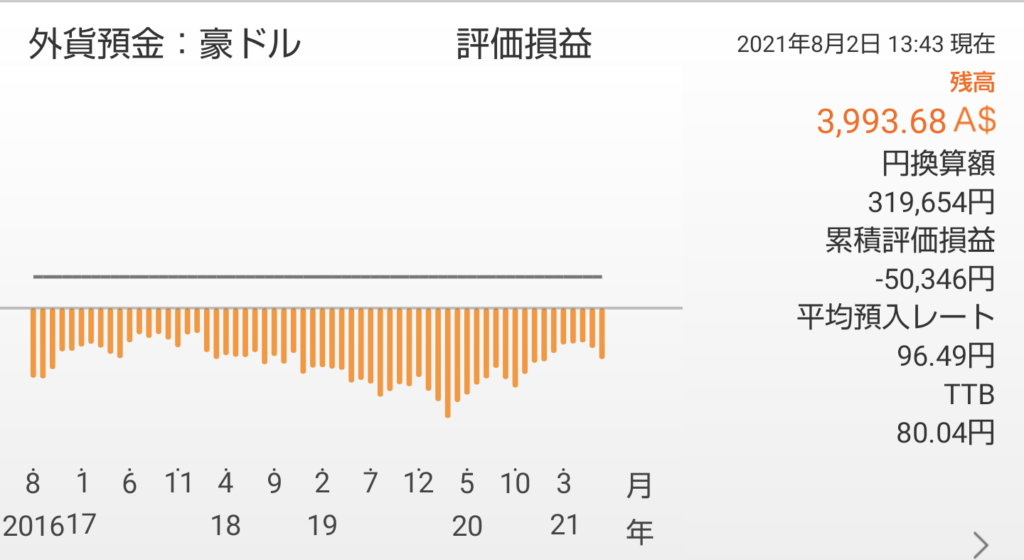

豪ドル:3993豪ドル=払い戻し手数料1996.5円

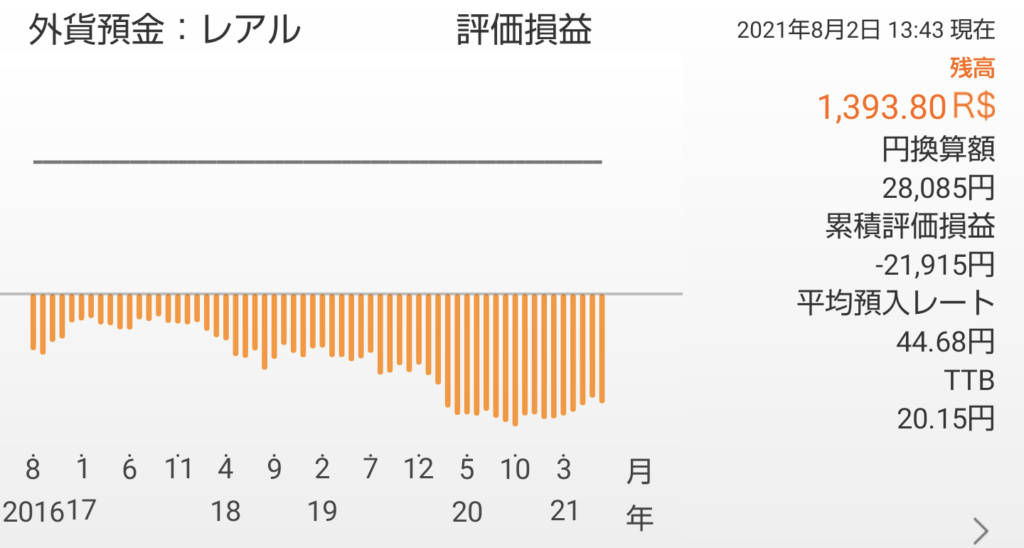

レアル:1393レアル=払い戻し手数料1253.7円

ランド:5405ランド=払い戻し手数料1081円

つまり、私の現在の含み損失は約7万2千円−4千円の7万6千円だったということです。(たぶんあっていると思います)

5%〜10%ほど取られる計算になってしまいますが、これでもじぶん銀行はかなり安そうに感じます。

すでに預けた時点で4000円以上は負けが確定しています。

仮にレートが変わらなかったとしたら、10%も金利があれば1年程度で元は取れる計算です。

為替がどうなるかに1番大きな影響を受けるのは間違いありません。

まとめ

再度振り返りますが、無リスク資産・低リスク資産だと勘違いをして手を出すと以下の理由で痛い目を見る可能性があります。

- 日本円の信頼度が高いため、外貨はドル以外相対的に負ける可能性が高い

- 預入レート・払い戻しレートの金額が高いため

低リスク資産のつもりで始めると痛い目を見ますが、元からリスク資産として投資をするつもりでやるのであればいいと思います。

とはいえ、一般的な分散を行うポートフォリオは却って負ける気がしますので、その点含めておきをつけください!

資産運用するのであれば、やはりいくつも投資をやって思ったのは伝統的資産(上場株式や債券)がいいと思います。

以下に口座開設の際の候補と情報系を記載します(口座開設はどの口座でもいいですが行うことをお勧めします!情報系はあくまで情報として、妄信はしないように自己判断しましょう!)

SBI証券は開いておいて損がないのではないかと思います。

▽証券口座開設

▽株式情報系

コメント