ホットリンクが成長性高いと考える理由一覧

- 先行投資で利益抑制されていた感じがある

- 安全性が高い資産構成で腰を据えてできる

- 中国は2028年までにGDPトップになる可能性が高い

- 業務間シナジーが高い

「テンバガー」って何?

まず、テンバガーって何?という話です。

結論、「株価が10倍以上になること」がテンバガーです。

100万円が1000万円に、1000万円が1億円に。 夢がありますね!(笑)

(株)インベストメントブリッジが運営する「いろはに投信」の記事では、21年にテンバガーを達成した企業として、「グローバルウェイ(3936)」やその他過去のテンバガー銘柄も紹介しています。

そして、この記事の結論でも記載されている通り「テンバガー株の予想は投資経験者でも難しい」です。

これは、もちろん想像がつくと思いますが、そもそも経済指標の中でも株価(東証株価指数など)というのは先行指数と呼ばれるもので実体経済を先取りしているといわれます。

つまり、

投資のプロが成長しそうな企業にはすでに投資をしており未来予想は織り込み済みである

のです。このプロ以上の目利きをしなければいけないということなので当然難しいということになります。

しかし、個別株投資するならやりたいですね!テンバガー!

だって、これは「地元のショッピングモールで応援していたアイドルが今や紅白に・・・感無量」

みたいなことですからね!

調べるだけでもビジネスモデルや収益も出るをP/Lから読み取れたり面白いです!それでは行きましょう

ホットリンク(証券コード:3680)とは

ホットリンクの直近(2022年1月8日時点)の株価は以下です。

10万円以下で100株が買える株式です。

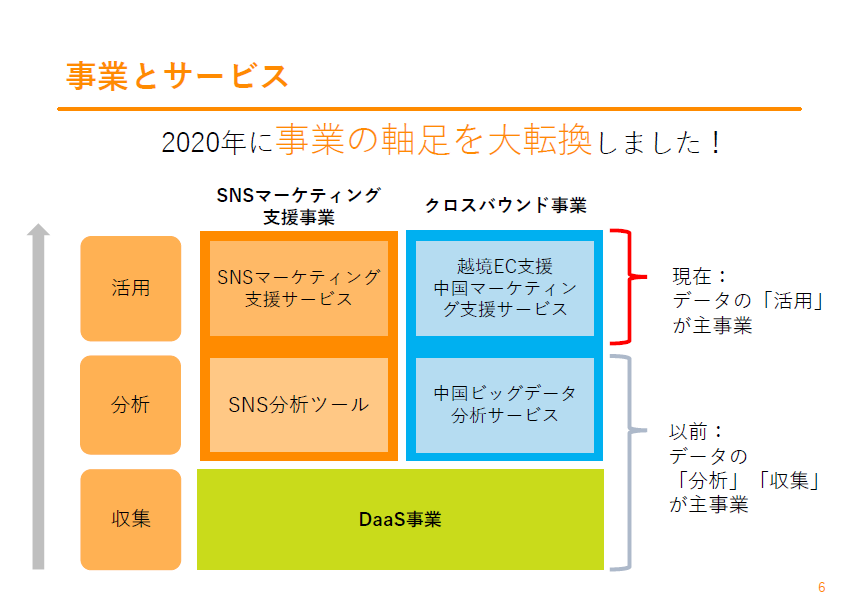

ホットリンクの業態 SWOT分析

ホットリンクはSNSマーケテイングや支援事業を行うホットリンクを中核企業としたグループ会社です。

グループはSNSデータの解析とそれを生かしたマーケティング・支援事業を強みとして日本企業の中国現地法人もメインターゲットにしています。

この事業をSWOT分析すると

S=SNSデータ分析・マーケティングノウハウ

W=不明

O=中国の人口増加、GDP一位へ拡大が見込まれる市場

T=政府の規制リスク

などでしょうか。

ホットリンクの業績

収益性

売上は右肩上がりとなっていますが、営業利益・経常利益が赤字に時々なっています。

営業利益が黒字のタイミングを見ると営業利益率は10-20%程度であるだろうと見えます。

売上が右肩上がりなのを見ると計画的に原価や販管費を上げているように感じます。

私が勝手に解釈しているところでは、約10億(15%見立て)くらいは普通にやっていれば営業利益を上げられるのではないかと考えています。

赤字も黒字もわずかであり、コントロールしている感じがします。どこで利益として出していくのかが楽しみという感じです。

しかし、赤字がところどころ出ていると不安になるでしょう。

この会社は安全なの??と。そこでみたいのが貸借対照表B/Sです。

安全性

短期安全性から見ます。

ここで着目するのは流動比率です。これが100%を下回っていると短期的に返さなければいけない負債が多く、直近での倒産確率が高いことを示します。

流動比率=流動資産/流動負債

288%=23億/24億

また、総資産に占める自己資本の比率を見ることで中長期でも安全性を確認できます。

自己資本比率は40%を超えると安全といわれていますが、ここも現状は下回っておらず推移をみると意識をしているラインのようにも感じます。

ちなみに利益剰余金が大きく低く(20年12月で-20億576万)、借入が小さい(20年12月で8億5133万)ことが見えます。

自己資本比率=自己資本/総資本

ちなみに自己資本比率が高いということは逆に増資などにより経営の独立性が担保されていない可能性もあるので、株主の構成を見てみましょう。

大量保有報告書(5%以上)の保有者は以下です。

社長の内山幸樹氏以外で気になるのは筆頭株主になる「Oakキャピタル」と「オプト」「モルガン・スタンレーMUFG証券」これらを合わせると過半数となりますので、実質的に独自性は担保されてはいないといえるかもしれません。

一方で、外部からの監視が効いており、注目を浴びているとも言い換えることができるかもしれません。

しかし、どれだけ長期目線で経営を行えるのかが疑問になりますが、「Oakキャピタル」や「オプト」といった企業は割と長く持って企業を育てるような印象も受けます。

内山幸樹(17.41%) オプト(15.6%) 内山慶子(0.26%) SMBC日興証券(12.28%) イプシロン・グループ(6.89%) Oakキャピタル(20.04%) モルガン・スタンレーMUFG証券(15.79%) アセットマネジメントOne(9.93%) ちばぎんアセットマネジメント(5.17%) エーシージー・マネージメント・プライベート・リミテッド(6.37%)

キャッシュフロー

もし、利益コントロールを許しているとしたら長期的な視点で投資をしていることになります。

そこでみたいのがキャッシュフローの動きです。

投資キャッシュフローを見てみると常に投資を行っており、5-10%の投資を行っていることが見えます。

2015年に米国子会社Effyis社の買収を行った際には大きなキャッシュアウトがあります。(2015年12月期決算短信資料より)

これを見る限りでは、株主のVCも長期的な成長を望んでいるように見えます。

さらに21年11月に上方修正をしたことで株価は一時急騰しました。

ホットリンク 今後の可能性

事業の転換を2020年にしていると第三四半期説明では行っています。ここに積極投資をしています。

いわゆるBtoC事業に強みを持っているため、名だたる企業で事例があります。

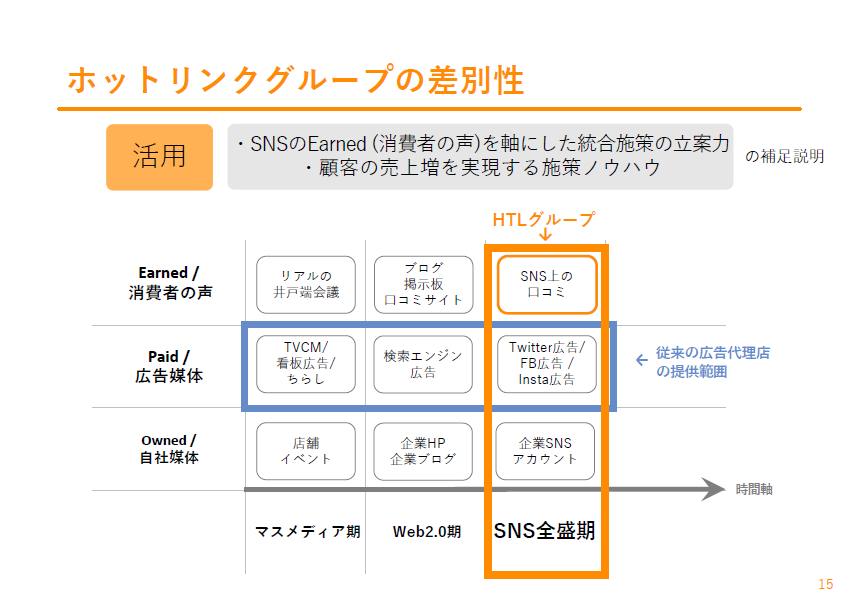

一方で、特殊事情の多い中国市場のSNSマーケテイングが行えるのが当社の強みです。

実際に以下の図にある強みは現在ますます強くなっていると思います。

インフルエンサーの影響力などをどのように取り込むかも重要になりますが、ここは見据えているでしょう。

そして、これから利益創出フェイズに入ると宣言(?)もしています。

そして、このまま売上が15-20%くらいで成長していくと・・・さらに利益率も15-20%くらいにできると・・・・

イギリスのシンクタンクでは2028年までに中国のGDPがアメリカを抜くのではないかといわれています。

もし、このタイミングくらいまで同じペースで進んでいくと・・・・と考えると楽しみです。

とはいえ、中国はカントリーリスクも大きいので何とも言えませんが!

私は安くなったタイミングで買って待とうかなぁと思う銘柄です。

ぜひ、お考えや指摘をいただけると幸いです!

SBI証券・松井証券などは開いておいて損がないのではないかと思います。

▽証券口座開設

コメント