リミックスポイントが成長性高いと考える理由一覧

- 今からでもテンバガー最有力と私は見ます!

- 仮想通貨取引所という今後の成長産業を中核に抱えること(利益率がえぐい)

- 新電力など成長性が高いながらも関連性の低めな多角化をしていること

- 小田社長の先見の明が凄そうなこと(現時点で経営のバランス感覚が素晴らしい)・・・・

リミックスポイント(証券コード:3825)とは

リミックスポイントの直近(2022年3月18日終値時点)の株価は以下です。

5万円以下で100株買える株式です。

リミックスポイントの事業セグメント

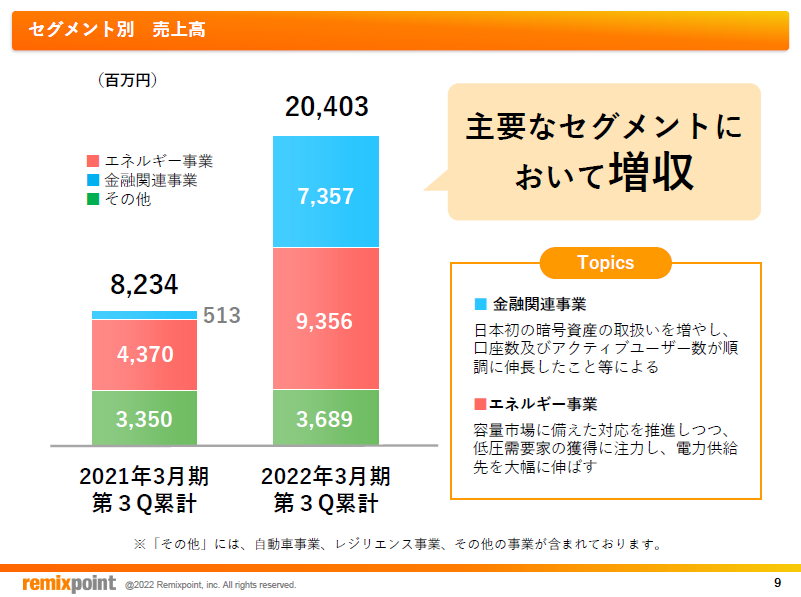

リミックスポイントは以下の3事業を中核事業に据えています。

- エネルギー事業

- 金融事業

- その他事業

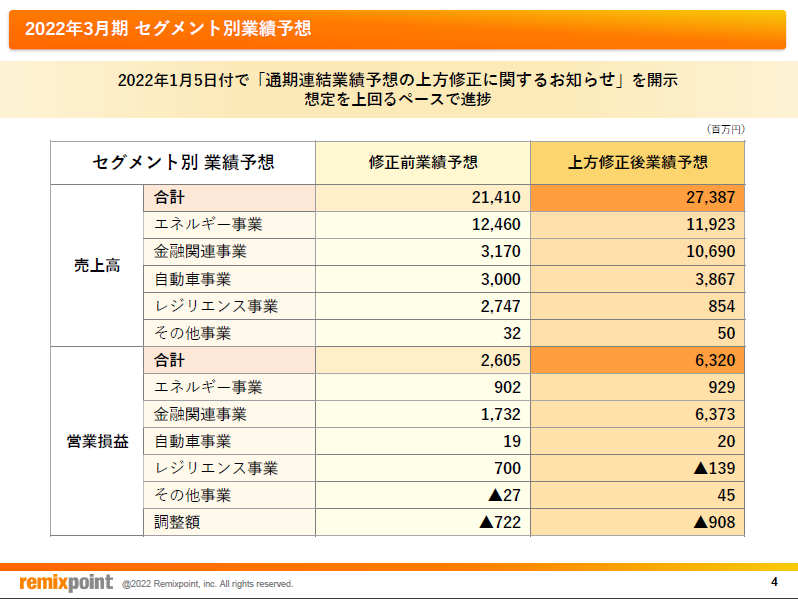

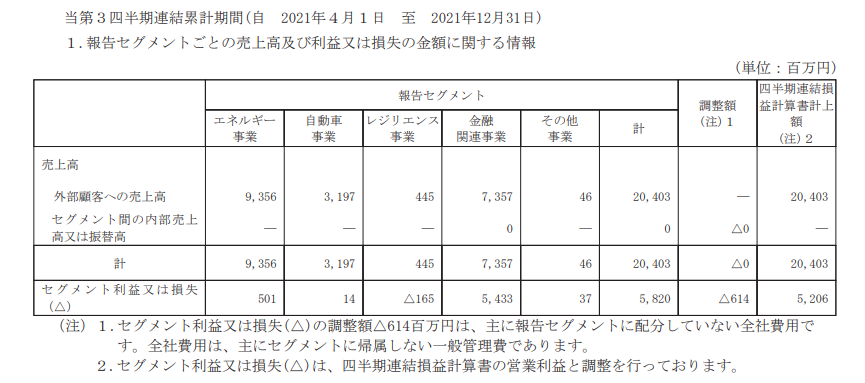

3事業の業績は2022年3月期の第三四半期(2022/02/14掲載)で以下のようになっています。

「想定を上回るペースで進捗」とありますが、これをけん引しているのは主に「金融関連事業」です。

売上高および営業損益の昨年対比を見ると成長は明らかです。

金融事業に至っては予想ベースですが約10倍のペースで成長しており、エネルギー事業もほぼ2倍成長が見込まれています。

営業損益はその他事業以外が黒字転換しています。

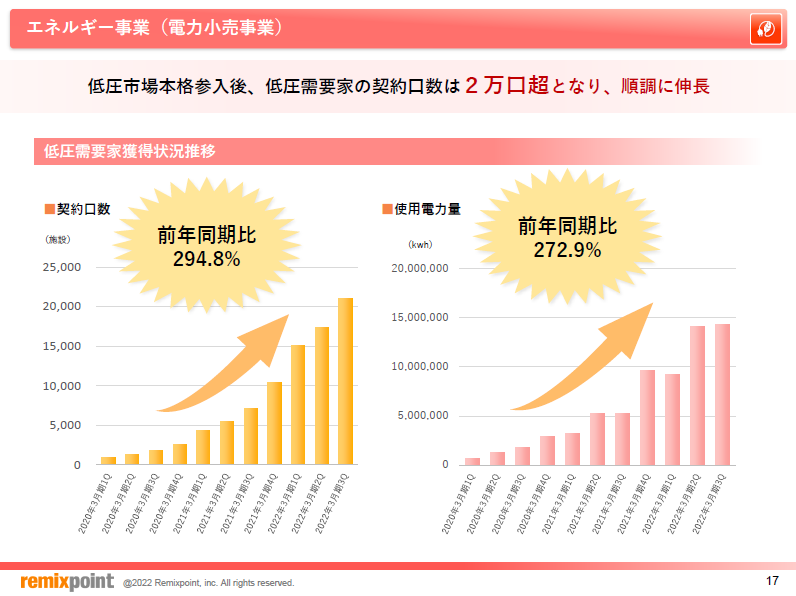

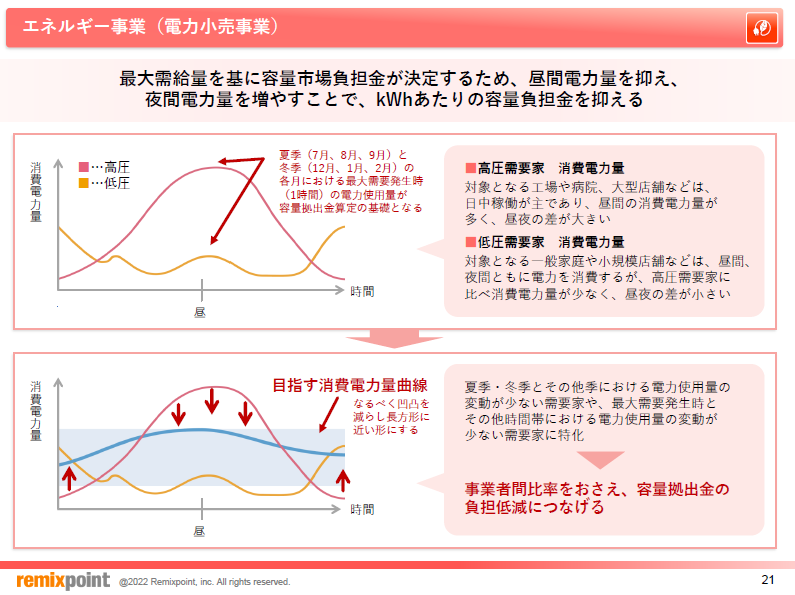

エネルギー事業の概況

エネルギー事業としてHPに掲載しているのは以下です。

しかし、収益を上げているのは「電力小売業」のこと、いわゆる「新電力」です。

この電力小売事業も以下に分かれます。

高圧市場=産業向け BtoB

低圧市場=一般消費者向け BtoC

と考えてよいでしょう。

この伸びを見ると低圧事業は順調であるが、高圧事業は少し低調のようにも見えますが、これは利益率を改善するの取り組みであることが説明されています。

売上は伸びているものの、上方修正時に少し下げたのはこういった背景からかもしれません。

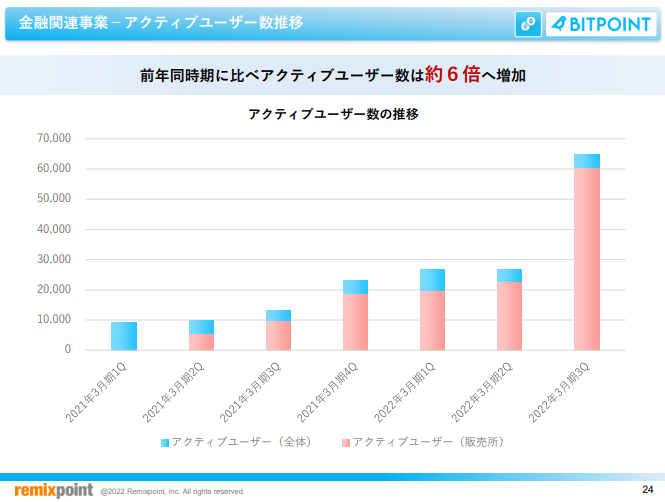

金融事業の概況

主要事業として収益を上げているのが子会社である「ビットポイントジャパン」です。

2021年5月10日付で第一種金融商品取引業者となったことで飛躍的に伸びました。

仮想通貨を取り扱う取引所です。

現在、仮想通貨の取引ができるのは以下のようなところです。(INVESTNAVIを参考にしました。)

- コインチェック

- DMM Bitcoin

- bitFlyer

- Zaif

- GMOコイン

- LINE BITMAX

- bitbank

- SBI VC Trade

- マネックス証券

- Liquid by Quoine

有名証券会社や昔悪い意味でも話題になっていた企業もありますね。

それではビットポイントの特徴は何でしょうか?

それは取り扱い銘柄ではないかと思います。

ディープコイン、ジャスミーなどNFT取引と親和性が高い仮想通貨に特に力を入れていると思います。一時的なブームというよりもNFTが普遍的な価値になると考えているのではないかと思います。

特にジャスミーは調べていると様々な情報管理を実現できる独自技術を持っているようです「セキュアナレッジコミュニケーター(SKC)」と、「スマートガーディアン(SG)」が・・・・とありますが、こちらもINVESTNAVIを参考に見ただけです。。

よくわかりません。詳しい方は教えていただければと思います。(そんなわけで私は仮想通貨側には投資していません・・税金も高いし。。しかし、この法整備をされれば逆にさらに可能性が高い分野とも言えます。)

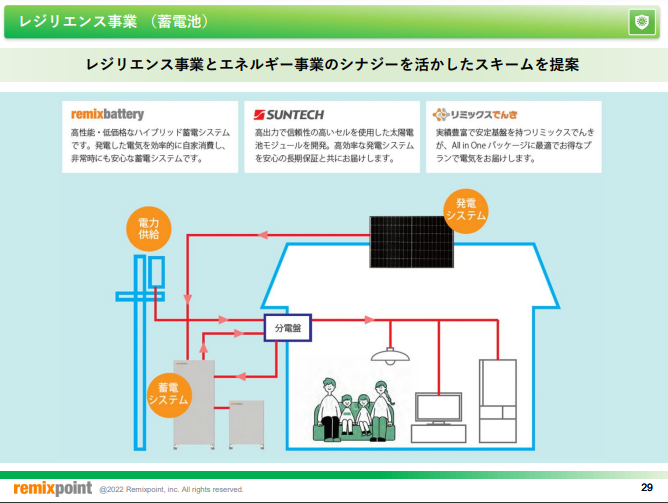

その他事業概況

また、その他事業はエネルギー事業に関連した「レジリエンス事業」や「省エネコンサル事業」などを行っています。

リミックスポイントの業績

収益性

一言でいえば、今期収益性バク上がり企業です。

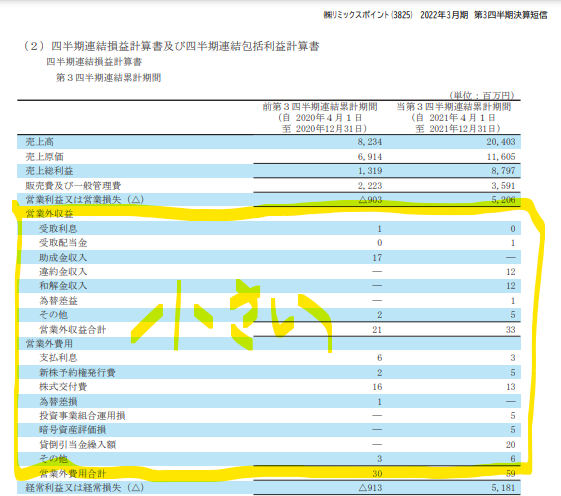

売上が132億円から273億円に約2倍成長、営業利益が28億の赤字から63億円の黒字へ転換、経常利益が28億円の赤字から63億円の黒字へ転換

営業利益と経常利益がほぼ差がありません。

これは営業外収支が少なく、本業に集中しているといえるプラス要因と私は捉えています。

収益性が劇的に上がっているのは事業セグメントの中で利益率が非常に高い金融事業が成長していることに起因しています。

セグメント利益として金融事業は実に73%を誇っています・・・。

つまり、金融関連事業に大きく左右をされますが、それを支える形でエネルギー事業もその他事業も成長をしています。そのため、1企業としてリスク分散をしつつ成長ができている理想的な成長のように感じます。

安全性

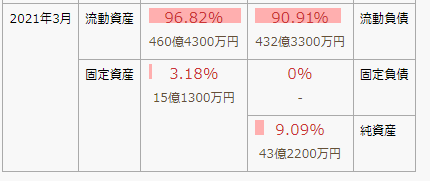

短期安全性から見ます。

ここで着目するのは流動比率です。これが100%を下回っていると短期的に返さなければいけない負債が多く、直近での倒産確率が高いことを示します。

流動比率=流動資産/流動負債

106%=460億/432億

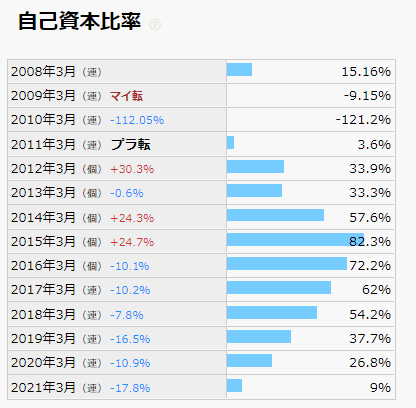

また、総資産に占める自己資本比率を見ることで中長期安全性を確認できます。

自己資本比率は40%を超えると安全といわれていますが、ここも現状は下回っておらず推移をみると意識をしているラインのようにも感じます。

自己資本比率=自己資本/総資本

2021年3月時点で9%です。

一般的に急成長企業では借入を行い、投資に回すので自己資本比率は低い傾向にありますが、特に9%という水準は低いでしょう。

しかし、この大きな要因は利益剰余金がマイナスになっていることです。

ここが今年の大幅な収益改善で大幅縮小される可能性が高いので一気に自己資本比率は改善すると思います。(税引き後当期純利益が利益剰余金に加算されると考えると)

リミックスポイント 今後の可能性

良くも悪くも仮想通貨の状況に左右されると考えます。

金融事業が縮小していってしまう場合は、利益率が低く戻るためです。

しかし、そんな中でもエネルギー事業などでリスクヘッジができていることが安心材料になるという銘柄です。

リスクヘッジに意識を配りながら、爆発的な成長を実現させているという経営者の手腕が素晴らしいと思います。

その他テンバガー候補はこちら

ホットリンク:今のところボロボロ。。解説した時からテンバガーどころか🍔になっています。とはいえ、企業としての成長シナリオは崩れていません。

ウクライナ危機の影響や中国のカントリーリスクがありますが、割安すぎると思います。

カナミックネットワーク:解説した通り、テンバガーは難しい気がしますが、逆にウクライナ危機の間も安定的だと感じました。

ぜひ、お考えや指摘をいただけると幸いです!

SBI証券・松井証券などは開いておいて損がないのではないかと思います。

▽証券口座開設

コメント