1/4には3365円ほどあった株価が下落トレンドを続け、11/27終値で977円まで減少してしまいました。

株主優待目的で持っていたのに下がりすぎて泣きそう!

1/4から2388円も減少したから238,800円も含み損失を出しているよ泣

私は一度1300円ほどで購入し、1100円で損切り、1005円で再度参入をすることにしましたので、なぜ購入を決めたか、その内容を書きたいと思います。

以下読んでいて、よくわからない。

営業利益とか何??

※そんな方は↓↓↓↓

株価はなぜ下がり続けているか?

まず、投資の大前提として株価が下がり続ける状況で購入をするのは無しです。

これは投資の格言でも「落ちるナイフはつかむな」といわれていることからもわかります。

通常はどんな要素があろうが、大きな売りの流れには逆らえないからです。

では、出前館に関してもどんな材料があって下がっていっているのかを考えたいと思います。

コロナ禍終わりへの期待と失望

一つはコロナ禍終わりへの期待感とともに在宅需要の低下が懸念されていることでしょう。

日本は驚異的な回復を見せていますからね。

優待の廃止

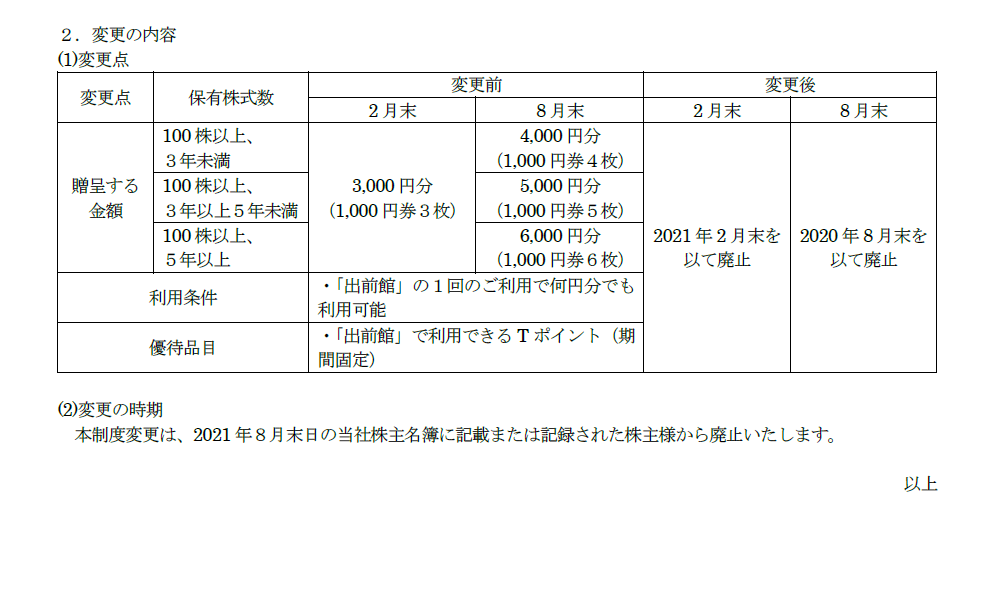

そして、もう一つは優待の廃止です。

100株以上で合計で7000円分ももらえていた割引券がもらえなくなったのです。

実際に優待目的の投資家が売る気持ちはわかります。

大幅赤字の拡大

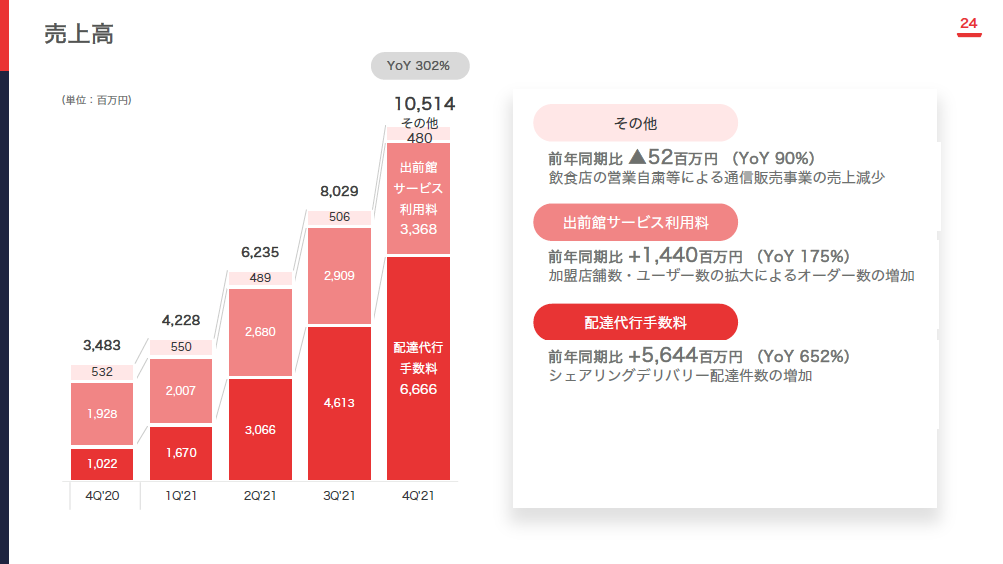

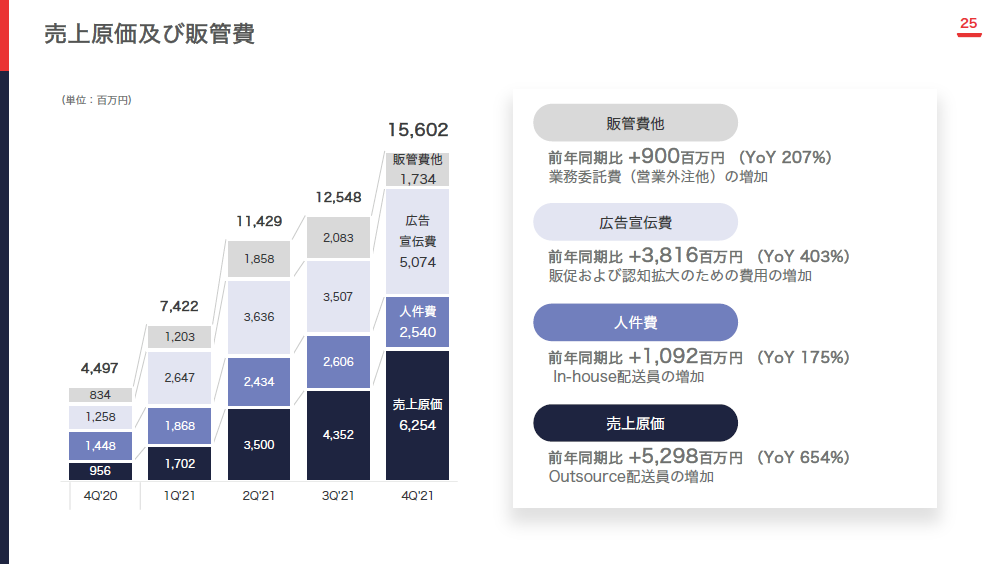

出前館は8月決算の会社です。

10月14日に決算説明資料も公開されておりますので説明資料をもとに見ていきます。

営業利益は-179億9100万 経常利益は-179億8100万 純利益は-206億5100万となってしまいました。

2020年は営業利益-26億2310万 経常利益-29億1971万 純利益-41億1236万となっていることを見ると赤字の拡大がどれほどすごいかがわかると思います。

出前館2021年8月期通期決算説明会資料より

私が参入した理由3点

しかし、私はこの株価が下がった理由を踏まえても参入することにしました。

私が参入を決めた理由は以下です。

- 売上は上がっている状況であるため

- 競合と差別化できる要因があると考えたため

- 理論株価には結果的に戻るだろうと考えているため

売上は上がっている 特需ではない?

赤字幅は拡大しているのですが、これは積極的な投資によるものとみています。

これに関しては、実際に売上と販管費を見るとわかります。

販管費の中でも広告宣伝費が38億円も上がっており、50億円も投資しています。

また、原価率は35%~50%程度と思われます。

販管費の増減によって利益はコントロールの余地があると考えています。

実際に親会社のソフトバンクのペイペイもQRコード決済のポジションをとれている成功例があります。

競合との差別化

やはり事業を見ていく時にはこのモデルが役立つと私は思っています。

- 5フォースモデル

- SWOT分析

上記をご存じない方はこちらの記事をご覧下さい。

5フォースで考える

ご存じない方へ改めて説明すると5フォースモデルは以下の力関係を考えるものです。

- 業界内の競合

- 新製品の脅威

- 代替品の脅威

- 買い手の交渉力

- 売り手の交渉力

業界内競合

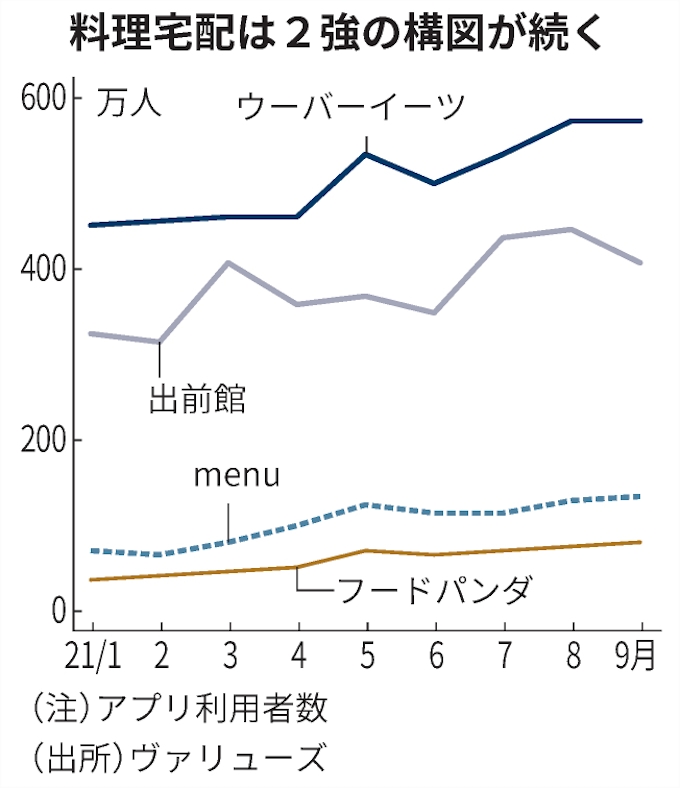

業界内の競合は増えていますが、端的に言ってウーバーイーツと出前館の二強という構造になっています。

まずは、ウーバー以外の競合の排除を行うという構造になっていると思われます。

新製品の脅威

どちらかといえば、フードデリバリーが新製品側であり、今のところ置き換えられるイメージはありません。

代替品の脅威

コロナ禍の終わりが見えてくると中食や外食が改めて代替品になってきます。

買い手の交渉力

我々消費者です。まずは囲い込まないと「ウーバーのほうが使いやすい」「menuのほうが安い」などと言って離れていきますが、ある程度囲い込むとスイッチングコストのほうが高くなります。

売り手の交渉力

配達を依頼するお店側のイメージです。

コロナ禍ではかなり下手に出ていた飲食店も徐々に要求が強くなる可能性もありますね。

SWOTで考える

次に外部環境と内部環境のSWOTで考えます。

S 強み

強みはまずグループのシナジーがあると考えます。

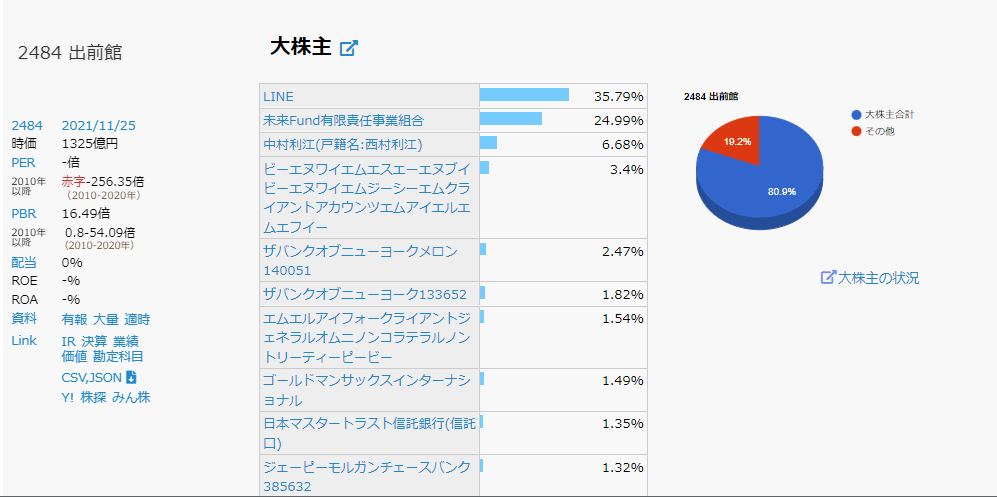

Zホールディングスグループ(親会社がLINE)ということで各テクノロジーとのシナジー効果が見込まれます。アスクルとの提携も効果を発揮します。

W 弱み

ブランドイメージが弱みではないかと思います。

同じ料理でも出前館では安っぽく感じ、ウーバーイーツだと洗練されているような気になったりしませんか?CMイメージなどもあるのかもしれません。

もう一つは配達員確保方法がウーバーイーツのほうがたけているように感じます。

アプリの利便性などの向上が求められるかもしれません。

O・T 機会・脅威

コロナ禍は機会となり、コロナ明けは脅威となる稀な業界だとは思います。

しかし、今回テレワークが浸透したように出前の外食の良さを感じて通常利用される顧客確保につながっているように感じます。

理論株価には結果的に戻ってくるだろうと考えた

出前館の理論株価 (PBR基準)は現在 1,059 円となっています。(IFIS株予想による)

結果的にはこのあたりの水準には一度下がっても少なくとも・・戻るだろうと考えています。

PBR基準では純資産をもとにしているため、今後も赤字幅が広がると「利益剰余金」がドンドン減っていきこの価格が下がっていく可能性もありますが、その場合はLINEなど親会社側が資本金や資本準備金に資金投入をしていくことになり、結果的にこのあたりの自己資本は維持されるのではないかと考えています。

中長期では上がると予測して買った

結論、私は中長期では業績が急回復し、株価もそれに伴って上がると予測して安値水準だと思われた価格で購入をすることにしました。

フードデリバリーにどれくらいなじむか。文化的なものや配達員が継続的に確保しておくことにも費用を低減できるのかということが今後カギになっていきそうです。

いったん、含み損失を早速抱えていますがぜひとも上がってほしい銘柄ですね。

SBI証券・松井証券などは開いておいて損がないのではないかと思います。

▽証券口座開設

コメント